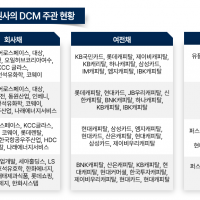

Update2025.12.04 (목)

케이뱅크(대표이사 최우형)는 올해 3분기까지 누적 1034억원의 당기순이익을 기록했다고 13일 밝혔다. 케이뱅크에 따르면 3분기 별도 당기순이익은 192억원으로 전년동기대비 49.2% 감소했다.

최근 케이뱅크 분기별 당기순이익 추이. [자료=더밸류뉴스]

최근 케이뱅크 분기별 당기순이익 추이. [자료=더밸류뉴스]

케이뱅크가 기업대출 확대로 포트폴리오 균형을 맞추고 고객 증가세를 기반으로 실적 안정성을 높였다. 올 3분기 누적 당기순이익이 1034억원을 기록하며 2년 연속 1000억원대를 이어갔다는 점에서 성장 구조가 고착화하고 있다는 평가다.

케이뱅크의 3분기 말 기준 고객 수는 1497만명으로 전년동기대비 약 300만명이 늘었다. 10월 초에는 1500만명을 넘어섰다. 수신 잔액은 30조4000억원, 여신 잔액은 17조9000억원으로 각각 38.5%, 10.3% 증가했다. 파킹통장 ‘플러스박스’가 요구불예금 확대를 이끌며 개인 수신 중 요구불예금 비중은 65.6%까지 올랐다.

여신은 가계 중심에서 기업대출 중심으로 무게가 이동했다. 개인사업자 대출 누적공급액은 9월 기준 3조원을 넘었고, 3분기 말 기업대출 잔액은 1조9300억원으로 전년동기대비 84.1% 증가했다. 올해 여신 증가분의 절반이 기업대출에서 발생했다. ‘사장님 부동산담보대출’은 평균 약 3.2% 금리 수준에서 잔액이 4200억원 늘며 확장을 주도했다. 개인사업자 고객 수도 200만명을 넘어 1년 만에 두 배가 됐다.

이자이익은 1115억원으로 전년동기대비 3.7% 증가했고, 비이자이익은 운용수익 증가·가상자산 펌뱅킹 수수료 확대·대출비교 및 광고 수익 증가로 229억원을 기록하며 90.8% 늘었다. 다만 IT 투자와 마케팅 지출 확대로 3분기 별도 당기순이익은 192억원으로 48.1% 감소했다.

건전성 지표는 개선됐다. 3분기 연체율은 0.56%로 세 분기 연속 하락해 2022년 2분기 이후 가장 낮은 수준이며, 고정이하여신비율은 0.54%를 기록했다. BIS 자기자본비율은 15.01%로 규제 기준을 상회했고 순이자마진(NIM)은 1.38%로 전분기보다 개선됐다.

포용금융 지표도 목표치를 웃돌았다. 3분기 평균 중저신용대출 잔액 비중은 33.1%, 신규 취급 비중은 33.9%로 기준치(30%)를 넘었다. 7월 서민금융상품 ‘햇살론15’를 출시했고, 9월에는 ‘아낌e-보금자리론’을 최저 연 2.65%로 공급하며 정책금융 참여를 넓혔다.

케이뱅크는 기업대출 품목 확장과 보증대출 채널 다변화로 기업금융 속도를 높인다. 업비트와 실명계정 제휴를 1년 연장해 법인 고객 대상 서비스 확대도 추진한다. 7월 스테이블코인 상표권 출원, 9월 송금 기술검증 등 디지털자산 관련 기반을 마련했고, 정부 법제화 일정에 맞춘 사업화를 예고했다. 외국인 고객 접근성을 위한 ‘인공지능(AI) 앱 번역’과 ‘인공지능 상담 어시스턴트(Assistant)’도 혁신금융서비스로 도입했다.

윤승재 기자

윤승재 기자