Update2025.01.29 (수)

이민주 김호겸 기자

이민주 김호겸 기자

워렌 버핏은 '투자 귀재'라는 수식어 답게 투자하는 종목마다 고수익을 냈지만 그에게도 뼈아픈 손실을 안겨준 종목은 있다. 항공주가 바로 그것이다. 버핏은 항공주에 투자해 수익을 낸 적이 단 한번도 없다.

1989년 그는 US에어 전환우선주(CPS·Convertible Preferred Shares)에 3억 5800만달러(약 5000억원)를 투자했다. 전환우선주란 주가가 일정 가격 이상이 되면 보통주로 전환할 수 있는 우선주를 말한다. 이 주식은 전환 가격이 60달러였지만 한번도 60달러에 도달하지 못했고 1995년에는 주가가 매입가의 4분의 1토막으로 급락했다. 이후 그는 어찌어찌해서 간신히 본전 수준으로 매도했다. 그는 이때 "날개 달린 주식은 매입하면 안된다"는 명언을 남겼다. 항공기는 특성상 하늘에 떠 있기만 해도 돈이 들어간다는 것이다.

명언을 남겼음에도 그는 항공주에 다시 한번 투자했다. 2019년 그는 아메리칸항공, 델타항공, 사우스웨스트항공, 유나이티드항공 지분을 각각 10% 안팎으로 매수했다. 투자 배경과 관련, 그는 주주에게 보내는 편지에서 "항공산업은 내가 30년전 매입했던 당시와 달리 우호적 환경으로 변모했다"고 밝혔다.

그렇지만 이번에는 코로나19 쇼크가 닥쳤고 그는 이들 4개 항공주를 전량 손절매했다. 손실액은 497억달러(약 60조6000억원)로 추정되고 있다. 버핏의 항공주 손절매는 그의 인생에서 가장 큰 실수의 하나로 기록되고 있다. 그가 이들 항공주를 매도하자 주가가 급등했기 때문이다.

현재 항공업은 호황을 맞고 있고 저비용항공사(LCC·Low Cost Carrier)가 등장하는 등 사이즈가 커지고 있다. 결과적으로 그가 2019년 언급했던 항공주 투자 포인트가 옳았음이 드러난 것이다. 항공업은 어떤 변화를 맞이하고 있고 항공사의 미래는 어떻게 전개될까? 아시아나항공과의 합병을 눈앞에 둔 대한항공을 살펴보면 이 궁금증의 실마리가 보인다.

◆대한항공, 여행객·화물 호황으로 코로나19 이전↑... 대기업집단 14위

한진그룹(회장 조원태)은 올해 초 공정거래위원회(위원장 한기정. 이하 공정위)가 발표한 공시대상기업집단(일명 대기업집단) 14위를 기록했다. 전년과 순위가 동일했다.

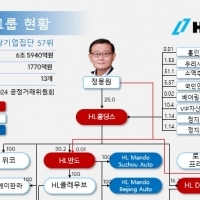

![[대기업집단 탐구] 63.한진그룹, \ 대한항공·아시아나 합병\ 으로 우량 \ 메가 항공사\ 워밍업](/data/cheditor4/2407/3c44d4ca99c7019b1c430ea5e8a1dfe01fa6d143.png) 한진그룹의 지배구조와 현황. 2023. 12. 단위 %. [자료=공정거래위원회]

한진그룹의 지배구조와 현황. 2023. 12. 단위 %. [자료=공정거래위원회]

그룹 매출액 19조 7220억원, 순이익 1조 3230억원으로 전년비 매출액은 12.22% 증가했고 순이익은 38.74% 감소했다(이하 K-IFRS 연결). 계열사는 대한항공, 진에어, 한진칼, 한진, 한국공항(이상 상장사), 정석기업, 칼호텔테워크 등 34곳으로 전년과 동일했다.

한진그룹 계열사 가운데 매출액이 가장 많은 곳은 단연 대한항공이다. 지난해 기준 한진그룹 계열사의 매출액을 살펴보면 대한항공이 16조 1118억원으로 압도적 1위이고 이어 한진 2조 8076억원, 진에어 1조 2772억원, 한국공항 5447억원, 한진칼 2850억원, 한진부산컨테이너 1770억원 순이다.

![[대기업집단 탐구] 63.한진그룹, \ 대한항공·아시아나 합병\ 으로 우량 \ 메가 항공사\ 워밍업](/data/cheditor4/2407/ee8428a7733f211b93429ab3695fbccf846dba00.png) 한진그룹 주요 계열사 매출액. 2023 K-IFRS 연결. 단위 억원. [자료=금융감독원 전자공시]

한진그룹 주요 계열사 매출액. 2023 K-IFRS 연결. 단위 억원. [자료=금융감독원 전자공시]

대한항공이 그룹 실적을 좌우한다는 사실을 알 수 있다. 대한항공의 주력 사업인 항공업은 2010년 무렵을 기점으로 극적으로 변모했다. 2010년 이전까지만 해도 항공사들은 돈을 벌지 못했다. 미국의 경우 만성적자, 파산, 매각이 다반사로 벌어지는 곳이 항공업계였다. 2011년 임직원 7만8000여명을 가진 미국 3위 항공사 아메리칸에어라인(AA)이 파산보호신청을 했고 앞서 2008년에는 저비용항공사 스카이버스, ATA항공이 파산을 선언했다.

항공사들이 돈을 벌지 못하는 이유로는 천문학적 투자비와 유가 급등락이 거론되고 있다. 앞서 언급한대로 항공기는 하늘에 떠 있는 것 만으로도 돈이 들어가는 데 유가가 급등하면 치명적이다. 여기에다 항공기는 가격이 천문학적이다. 대한항공이 내년 도입 예정인 보잉 B777-9의 대당 가격은 4억2220만달러(약 6140억원)다. 이렇게 고가인 항공기를 매입하려면 항공사는 금융리스(부채를 조달해 매입하는 방식) 혹은 운용리스(빌려 쓰는 방식)를 써야하는데, 금융리스를 사용하면 부채가 급증하고 운용리스를 쓰면 이자 비용이 급증한다. 어떤 방식이든 항공사 재무 상태를 나쁘게 만드는 것이다.

◆미국 항공시장, '빅3 체제'로 개편되며 업황 극적 개선

그런데 실은 항공사 적자를 낳는 근본 원인은 경쟁(competition)이라는 사실을 아는 이는 많지 않다. 천문학적 투자비와 고유가에도 운임을 인상하면 이를 만회할 수 있는데 항공업계가 완전 경쟁에 놓이다 보니 운임을 올리지 못했던 것이다.

미국 항공업계는 2010년 무렵 이 문제를 극적으로 해결했다. 해법은 M&A를 통한 경쟁사 줄이기였다. 2010년 미국 유나이티드항공은 콘티넨탈항공을 합병했고 같은해 델타항공은 업계 6위 노스웨스트항공을 합병했다. 2013년에는 US에어웨이즈가 아메리칸항공을 합병했다. 이 결과 미국 항공업계는 유나이트, 델타, 아메리칸항공의 '빅3' 체제로 변모했고 흑자로 돌아섰다. 실은 버핏이 4대 항공주를 매입한 시점이 바로 이 무렵이었다. 코로나19로 그의 예측이 단기적으로 빗나갔지만 실은 버핏은 정확히 봤던 것이다.

![[대기업집단 탐구] 63.한진그룹, \ 대한항공·아시아나 합병\ 으로 우량 \ 메가 항공사\ 워밍업](/data/cheditor4/2407/709e20030ead6782413329453640c55357427fdb.png) 2024 공시대상기업집단. [자료=공정거래위원회]

2024 공시대상기업집단. [자료=공정거래위원회]

대한항공도 미국 항공업계가 걸었던 길과 유사한 패턴을 보이고 있다.

대한항공의 지난해 실적을 살펴보면 매출액 16조 1180억원, 영업이익 1조 7901억원, 당기순이익 1조1291억원으로 코로나19 이전 수준을 사뿐히 넘었다. 증권가에서는 대한항공이 올해 매출액 17조9000억원, 영업이익 2조원, 당기순이익 1조2800억원으로 전년비 각각 11.18%, 13.40%, 14.28% 증가할 것으로 예상하고 있다.

![[대기업집단 탐구] 63.한진그룹, \ 대한항공·아시아나 합병\ 으로 우량 \ 메가 항공사\ 워밍업](/data/cheditor4/2407/d2d450752516bfce307cd8adbc0c495113b38dc3.png) 최근 10년 대한항공 실적과 히스토리. 단위 억원, %.. [자료=대한항공 사업보고서]

최근 10년 대한항공 실적과 히스토리. 단위 억원, %.. [자료=대한항공 사업보고서]

실적이 개선되면서 대한항공의 재무 상태도 개선되고 있다. 올해 1분기 기준 대한항공 부채비율은 213.7%로 금융당국이 권고하고 있는 200% 미만에 근접하고 있다. 대한항공의 부채비율 추이를 살펴보면 2016년에는 1000%를 넘기도 했지만(1222%) 871.4%(2019년) →660.6%(2020년)→288.4%(2021년)→212.0%(2022년)에 이어 지난해 209.6%로 떨어졌다.이에 따라 한국신용평가는 최근 대한항공 신용등급을 'BBB+/긍정적'에서 'A-/안정적'으로 높였다.

![[대기업집단 탐구] 63.한진그룹, \ 대한항공·아시아나 합병\ 으로 우량 \ 메가 항공사\ 워밍업](/data/cheditor4/2407/a15f21c4efcb5af7638b65688a08a3f0f7e2d57d.png) 최근 10년 대한항공 부채비율 추이. K-IFRS 연결. [자료=대한항공 사업보고서]

최근 10년 대한항공 부채비율 추이. K-IFRS 연결. [자료=대한항공 사업보고서]

대항항공의 이같은 실적과 재무상태 개선은 무엇보다도 항공 시장 성장과 관련 있다. 지구촌 시대가 되면서 각국 무역이 활발해지고 있고, 각국 중산층이 증가하면서 여행 니즈(needs)가 커지고 있다. 글로벌 항공 시장은 코로나19 쇼크 기간을 제외하면 지난 30여년간 연간 3~4% 지속적으로 증가해왔다.

대한항공의 지난해 매출액 비중을 살펴보면 화물이 76.5%로 압도적이고 국제 여객 9.3%, 국내 여객 3.1%, 기타 7.1%순이다. 대한항공이 실어나르는 화물이란 반도체를 비롯한 IT 부품, 전자제품, 의약품 등의 고부가가치 제품을 말한다. 최근 중국발 전자상거래 화물이 증가하고 반도체 화물 특수를 맞은 데다 운임도 인상되고 있다.

◆아시아나항공 합병 성사되면 가격 전가력, 규모의 경제↑

여기에다 아시아나항공과의 합병이 성사되면 대한항공은 가격 전가력(pricing power), 규모의 경제(economy of scale) 등을 갖게 돼 지금과는 차원이 다른 항공사가 될 것으로 전망되고 있다. 미국 항공업계가 M&A를 통한 '빅3' 체제로 변모하면서 고수익 산업으로 변모한 것과 같은 이치다. 일본, 유럽연합(EU) 승인을 마쳤고 미국 승인만 남겨두고 있다. 아시아나항공 인수로 부채가 증가하지만 수익성 개선 효과가 이를 상쇄할 것으로 전망되고 있다. 조원태 회장이 “아시아나항공 인수에 100%를 걸었다. 무엇을 포기하든 성사시키겠다”고 밝힌 이유가 여기에 있다.

한진그룹 지배구조는 조원태 회장→한진칼(5.78%)→대한항공(26.1%)·한진(24.1)으로 이어지고 있다.

![[대기업집단 탐구] 63.한진그룹, \ 대한항공·아시아나 합병\ 으로 우량 \ 메가 항공사\ 워밍업](/data/cheditor4/2407/8f6e6253c68a49240ffc26d1af46242de52f13ff.png) 한진그룹 오너 가계도와 지분 현황. 2023. 12. [자료=버핏연구소]

한진그룹 오너 가계도와 지분 현황. 2023. 12. [자료=버핏연구소]

조원태 회장은 고(故) 조중훈(1920~2002) 회장 장손이며 지난 2019년 4월 부친 조양호(1949~2019) 회장이 타계하자 회장에 올랐다. 코로나19가 닥치자 여객기를 화물사업에 활용하는 역발상으로 실적을 개선했다. 누나 조승연(개명전 조현아) 전 대한항공 부사장과 경영권 분쟁을 겪기도 했다. 동생 에밀리 조(조현민) 한진 부사장, 어머니 이명희 전 일우재단 이사장, 대한항공 사우회가 우호 지분으로 분류되고 있다.