Update2026.04.27 (월)

우리금융지주(회장 임종룡)가 동양생명 완전 자회사 편입과 우리투자증권 대규모 증자를 동시에 발표하며 ‘비은행 포트폴리오 강화’의 승부수를 던졌다.

지난 24일 이사회를 통해 공개된 이번 지배구조 개편안은 단기적인 지분 희석 우려를 넘어, 역대 최고치인 13.6%의 보통주자본(CET1) 비율을 바탕으로 그룹의 수익 구조를 개편하려는 ‘밸류업’ 전략으로 풀이된다.

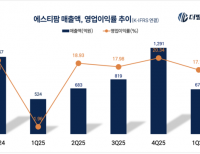

우리금융지주 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

우리금융지주 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

◆ 17년 만의 상장폐지, 비은행 시너지 극대화

우리금융지주는 지난 24일 이사회를 열고 동양생명 주주가 소유한 보통주를 지주 주식과 교환하여 동양생명을 100% 완전 자회사로 편입한 뒤 상장폐지하기로 결의했다. 지난 2009년 10월 유가증권시장 상장 이후 17년 만의 비상장사 전환이다.

이번 결정의 핵심은 경영 의사결정 체계를 단순화하고, 보험 부문이 창출하는 이익을 지주 밖으로 유출하지 않고 그룹 내에 100% 가두겠다는 전략적 판단에 있다. 이와 함께 우리투자증권에 대해서도 1조원 규모의 유상증자를 결의하며, 2030년까지 종합금융투자사업자(종투사)로 도약하겠다는 구체적인 로드맵을 공식화했다.

동양생명은 오는 7월 24일 임시주주총회에서 포괄적 주식교환에 대한 특별결의를 거쳐, 8월 중 상장폐지 절차를 마무리할 예정이다.

◆ 미래 가치 대입시 가치 괴리율 28.2%, 저평가 해소 기대

주식교환 비율은 동양생명 보통주 1주당 우리금융지주 보통주 0.2521주다. 27일 14시 기준 기준 우리금융지주의 주가는 3만3350원, 동양생명은 8740원을 기록하고 있다. 여기에 주요 증권사들이 제시한 증권사가 제시한 우리금융지주의 목표주가 컨센서스인 4만4429원을 대입하면 경제적 실질이 보다 뚜렷해진다.

우리금융 목표가 컨센서스(4만4429원)에 교환 비율(0.2521)을 적용한 동양생명 1주의 이론적 가치는 약 1만1201원에 달한다. 현재 동양생명 시장가는 증권가 목표가 기반 이론치(1만1201원) 대비 약 28% 저평가되어 있는 셈이다.

단기적인 주가 비교로는 동양생명 주식 매도가 유리해 보일 수 있으나, 우리금융의 기업 가치가 전문가들의 예상대로 목표치에 수렴할 경우 동양생명 주주는 교환을 통해 약 28% 수준의 잠재적 가치 상승 기회를 공유하게 된다.

이는 단순한 종목 교환을 넘어 포트폴리오의 기초 자산을 저평가된 보험주에서 우량 금융 지주사 주식으로 자산을 재편하는 효과를 동반한다.

서울 종로구 동양생명 본사 전경. [사진=동양생명]

서울 종로구 동양생명 본사 전경. [사진=동양생명]

◆ 1.37%의 미미한 희석, 1.4조원의 ‘자본 방패’로 정면 돌파

기존 우리금융 주주들이 우려하는 신주 발행에 따른 가치 희석은 제한적인 수준이다. 지주가 보유하지 않은 동양생명 잔여 지분을 확보하기 위해 발행될 신주는 약 1005만 주로 추산되며, 이는 전체 상장주식수(734,076,320주) 대비 약 1.37%에 불과하다.

우리금융은 이미 동양생명 주식의 75.3%를 보유한 압도적 대주주다. 이번 주식교환은 우리금융이 소유하지 않은 나머지 24.7%(약 3985만 주)의 소액주주 지분만을 대상으로 한다. 해당 잔여 지분에 교환 비율인 0.2521을 적용하면 약 1005만 주의 신주만 발행하면 되는 구조다.

이에 올해 1분기 기준 약 428억원에 달하는 동양생명의 순이익이 100% 그룹으로 귀속되며, 비은행 손익 비중은 기존 8.8%에서 23.5%로 확대된다. 1.37%의 희석으로 보험사라는 대규모 현금 흐름(Cash Cow)의 지배력을 완전히 확보하는 셈이다.

동양생명 관계자는 "향후 보험 본업 경쟁력 강화를 중심으로 성장 전략을 이어갈 방침이다"며 "이번 주식교환은 지배구조 개편에 해당하는 사안으로 자산·부채·자본 등 재무구조에 미치는 직접적인 변동은 없다"고 말했다.

◆ 비과세 배당과 자사주 소각, 자본 정책의 자신감

이번 개편의 핵심 방어막은 우리금융의 자본 적정성이다. 1분기 명예퇴직 비용(1830억원)과 인도네시아 법인 충당금(1380억원) 등 대규모 비경상 비용 발생으로 순이익은 소폭 감소했으나, 보통주자본(CET1) 비율은 13.6%로 역대 최고치를 경신하며 중장기 목표인 13%를 조기 달성했다.

위험가중자산(RWA) 241.2조원을 기준으로 목표치를 상회하는 약 1.4조원 규모의 초과 자본을 보유하고 있음을 의미한다. 이는 발행될 신주의 시가총액(약 3350억원)을 4배 이상 웃도는 수치로, 지배구조 개편에 따른 자본 압박을 충분히 흡수할 수 있는 수준이다.

우리금융은 1분기 배당금을 전년 대비 10% 인상된 주당 220원으로 결정했으며, 은행 지주 중 유일한 비과세 배당 혜택을 유지하고 있다. 또 하반기 중 추가적인 자사주 매입 및 소각을 예고하며 신주 발행에 따른 주식 수 증가를 시장에서 상쇄하겠다는 의지를 보였다.

우리금융 관계자는 "자본 적정성 제고와 수익구조 다변화 노력이 시장 신뢰로 이어지고 있다"며 "비은행 부문의 수익 기여가 본격화되는 만큼 이를 바탕으로 주주환원도 확대할 계획"이라고 말했다.

서울 중구 우리금융그룹 본사 전경. [사진=우리금융]

서울 중구 우리금융그룹 본사 전경. [사진=우리금융]

◆ 보험의 ‘현금’과 증권의 ‘엔진’ 결합, 금융지주의 도약 기반

증권가에서는 이번 통합 전략을 금융지주사로서의 저평가 요인을 해소하는 계기로 평가하고 있다.

정준섭 NH투자증권 애널리스트는 "자산 재평가를 통한 CET1 비율 확보, 동양생명 완전자회사화와 우리투자증권 증자를 통해 주요 금융지주사로의 도약 기반을 마련했다"고 평가했다.

박혜진 대신증권 애널리스트는 "CET1 비율 13.6%라는 압도적인 숫자를 기록하며 커버리지 금융지주 가운데 두 번째로 높은 자본안정성을 증명했다"며 "풍부한 자본 비율을 바탕으로 보험/증권 자회사 통합 및 규모 증대에 주력할 전망"이라고 진단했다.

향후 우리금융지주의 주가는 보험사(동양+ABL)에서 유입되는 안정적인 현금 흐름이 우리투자증권의 기업금융(IB) 엔진과 결합해 얼마나 시너지를 내느냐에 따라 결정될 전망이다.

이번 행보가 향후 우리금융의 이익 기초 체력을 얼마나 격상시킬지, 시장의 이목이 8월 상장폐지 이후의 성과로 집중되고 있다.

김도하 기자

김도하 기자