Update2025.02.24 (월)

유한양행(대표이사 조욱제)의 비소세포폐암 치료제 ‘렉라자’의 일본 시장 진출 여부가 27일 결정된다. 일본 후생노동성(厚生労働省, 일본의 보건·고용 담당 행정조직, 이하 후생성)은 오는 27일 렉라자의 사용 승인 여부를 최종 결정할 예정이다. 승인이 이뤄지면 유한양행은 글로벌 항암제 시장에서 입지를 강화할 것으로 기대된다.

◆유한양행, ’렉라자’로 2조 클럽 돌파

유한양행은 2018년 항암제 ‘렉라자(lazertinib)’를 미국 존슨앤존슨(J&J)의 자회사인 얀센에 기술수출, 지난해 8월 19일자로 미 식품의약국(FDA)에 승인을 받았다. 이는 국산 항암제 최초 FDA 허가로 국내 제약 산업에 큰 획을 그었다.

렉라자와 J&J의 항암제 ‘리브리반트’ 병용 요법(MARIPOSA)으로 미국에 이어 유럽에서도 EMA(유럽의약품청)의 승인을 받아 판매를 확대하고 있다.

유한양행 최근 분기별 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

유한양행 최근 분기별 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

여기에 힘입어 유한양행은 지난해 매출액 2조678억원를 달성하며 국내 제약사 중 최초로 2조 클럽에 입성했다. 전년비 11.2% 증가했다(이하 K-IFRS 연결). 연구개발(R&D) 비용 증가 등으로 영업이익과 순이익은 감소했으나 잇따른 치료제 허가로 유한양행은 지난해 3분기에만 약 870억원의 마일스톤(단계적 기술료)을 획득했다. 더불어 유럽 승인 마일스톤으로 약 430억원의 마일스톤을 수령할 예정이다.

또, 유럽 매출의 10% 가량 판매 로열티가 확보 예정돼 있어 시장 확대에 따른 동사의 이익은 더욱 극대화될 전망이다.

◆美·유럽 시장 이어 日·中 시장 개척…글로벌 함암제로 시장 점유율↑

유한양행은 일본 시장 진출을 앞두고 있다.

오는 27일 J&J 일본법인인 얀센파마가 신청한 라즈클루제(렉라자 해외 제품명)에 대해 심의하는 약사심의회를 개최될 예정이다. 이번 심의는 EGFR 양성 비소세포폐암 1차 치료에서 '라즈클루제'와 '리브리반트' 병용요법에 대한 승인 여부가 다뤄질 예정이다.

유한양행 라즈클루제(한국 제품명 렉라자). [사진=유한양행]

유한양행 라즈클루제(한국 제품명 렉라자). [사진=유한양행]

일본은 아시아에서 가장 큰 제약 시장 중 하나로, 승인이 이뤄지면 유한양행 실적 개선에 기여할 전망이다. 일본에서 승인이 될 경우 유한양행이 수령하게 될 예상 마일스톤은 1500만 달러(약 220억원)이다.

일본 시장의 전망도 긍정적이다. 일본 시장을 선점하고 있는 타그리소의 2023년 일본 연매출은 1087억엔(약 9900억원)에 달한다. MARIPOSA 병용요법이 타그리소를 대체할 경우, 유한양행의 매출 성장에 상당한 기여를 할 것으로 예상된다. 현재 중국에서도 품목 허가를 신청한 상태로, 올해 상반기 내에 허가 결과가 나올 것으로 전망된다.

◆마일스톤·로열티 기반 고성장…2028년, 3조 클럽 입성하나

오는 3월 26일 유럽폐암학회(ELCC)에서 아미반타맙의 EGFR NSCLC 1차 치료 임상시험 MARIPOSA의 최종 전체 생존기간 데이터가 발표될 예정이다.

현재까지의 연구 결과만으로도 MARIPOSA는 타그리소 대비 우수한 치료 효과를 보였다는 평가가 나온다. 지난 1월 J&J는 티그리소 대비 mOS(최종 전체 생존기간, Overall Survival) 개선이 1년을 초과할 것으로 밝힌 바 있다. WCLC(세계폐암학회) 24 MARIPOSA 업데이트에서 티그리소 mOS는 37.3개월이었기에, 1년 이상 개선된 49개월 이상을 기대할 수 있을 전망이다.

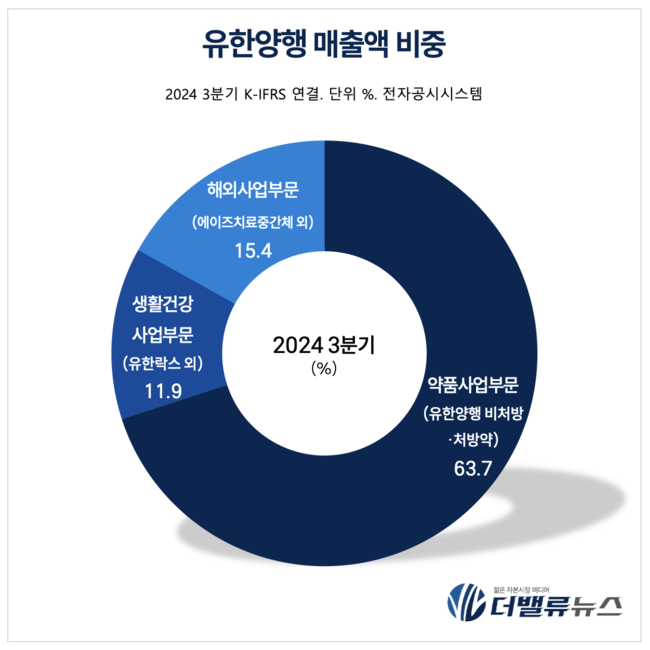

유한양행 매출액 비중 [자료=유한양행 3분기 보고서]

유한양행 매출액 비중 [자료=유한양행 3분기 보고서]

암 치료 환경에서 전체 생존기간 1년 연장은 의미가 크며, 특히 EGFR 양성 폐암 환자의 5년 이상 생존율이 20% 미만이라는 점을 고려할 때 의료 현장에서 렉라자 병용요법이 적극 활용될 것으로 예상된다. 미래에셋증권은 올해 유한양행이 매출액 2조2017억원, 영업이익 1123억원을 기록할 것으로 전망했다. 전년비 각각 7%, 136% 증가한 수치다. 영업이익률 5.1%로 전년비 2.8%p 증가할 것으로 보인다. 미래에셋증권은 "렉라자 마일스톤 및 로열티 기반 라이선스 수익의 고성장이 기대된다"며 "2028년에는 매출액 3조원을 돌파할 것"이라고 전망했다.

권소윤 기자

권소윤 기자