Update2026.06.19 (금)

KB금융그룹이 비은행 부문 수익성 확대를 강조하면서, KB캐피탈의 포트폴리오 재편에도 관심이 쏠리고 있다. 자동차금융을 중심으로 안정적인 영업 기반을 유지하면서도 투자금융 비중을 늘려 수익성 방어력을 키우고 있기 때문이다.

서울 서초구 서초대로에 위치한 KB캐피탈 사무실 전경. [사진=KB캐피탈]

서울 서초구 서초대로에 위치한 KB캐피탈 사무실 전경. [사진=KB캐피탈]

◆ 순이자이익 줄어도 순익 방어...비이자이익으로 보완

나상록 KB금융 재무담당 전무는 1분기 실적 발표에서 “전통적 은행 산업에 있어서는 위기로 인식될 수 있는 ‘머니무브’의 물결을, 비이자·비은행 부문의 수익성을 극대화하는 기회로 적극 활용하며 그룹의 전체 펀더멘털이 한층 더 레벨업 됐다”며 “수익구조의 다변화와 내실화는 주주와 기업가치제고를 위한 지속가능한 성장의 강력한 동력이 될 것”이라고 설명했다.

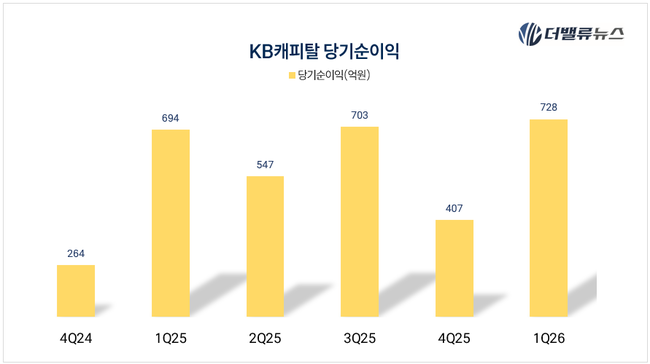

KB캐피탈은 이 같은 그룹 전략 안에서 수익성을 방어한 계열사로 볼 수 있다. KB캐피탈의 1분기 당기순이익은 728억원으로 전년 동기 694억원보다 34억원 늘었다.

KB캐피탈 당기순이익 추이. [자료=더밸류뉴스]같은 기간 순이자이익은 1163억원에서 1051억원으로 112억원 줄었지만, 순수수료이익은 2165억원에서 2229억원으로 64억원 증가했다. 기타영업손익도 -1523억원에서 -1350억원으로 적자폭을 173억원 줄였다. 이자이익 감소를 수수료이익 확대와 기타영업손익 개선이 보완한 구조다.

KB캐피탈 당기순이익 추이. [자료=더밸류뉴스]같은 기간 순이자이익은 1163억원에서 1051억원으로 112억원 줄었지만, 순수수료이익은 2165억원에서 2229억원으로 64억원 증가했다. 기타영업손익도 -1523억원에서 -1350억원으로 적자폭을 173억원 줄였다. 이자이익 감소를 수수료이익 확대와 기타영업손익 개선이 보완한 구조다.

회사 측도 비이자이익 확대를 실적 개선의 주요 배경으로 설명했다. KB캐피탈 관계자는 “전년 동기 대비 당기순이익이 34억원 증가했다”며 “임대·투자금융 중심의 자산 성장으로 총자산은 전년 동기 대비 약 1조원 증가했고, 이를 기반으로 비이자이익이 확대됐다”라고 밝혔다.

비용 효율화도 함께 진행됐다. 이번 1분기 총영업이익은 1930억원으로 전년 동기 1805억원보다 125억원 늘었다. 일반관리비는 395억원에서 401억원으로 6억원 증가하는 데 그쳤고, 충당금적립전영업이익은 1410억원에서 1529억원으로 확대됐다.

KB캐피탈 관계자는 “비용절감과 효율적 자원 배분을 위한 노력으로 판매관리비 통제를 강화하고, 비용 효율성 중심의 고효율 마케팅을 추진했다”라고 설명했다.

◆ 렌트·투자금융 중심 자산 성장...수익성 방어축 확대

KB캐피탈의 수익성 방어는 단순한 일회성 이익 증가보다 포트폴리오 조정에 가깝다. 회사는 향후에도 수익성·효율성 중심의 포트폴리오 운영으로 비이자이익 확대를 추진한다는 방침이다.

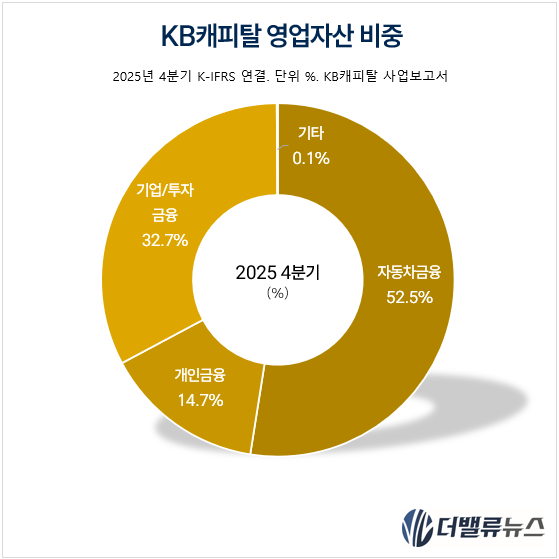

KB캐피탈 영업자산 비중. [자료=더밸류뉴스]

KB캐피탈 영업자산 비중. [자료=더밸류뉴스]

작년 4분기 기준 KB캐피탈의 영업자산은 17조2709억원이다. 이 중 자동차금융이 52.5%로 가장 큰 비중을 차지한다. 개인금융은 14.7%, 기업·투자금융은 32.7%다. 자동차금융이 여전히 핵심 기반을 맡고 있지만, 성장의 무게는 기업·투자금융과 임대자산 쪽으로 이동하고 있다.

실제 기업·투자금융 자산은 작년 1분기 5조2195억원에서 4분기 5조6519억원으로 4324억원 늘었다. 같은 기간 자동차금융은 8조9775억원에서 9조749억원으로 소폭 증가했고, 개인금융은 2조6858억원에서 2조5441억원으로 감소했다. 개인금융은 선별적으로 관리하고, 수익성 기여도가 높은 자산 중심으로 포트폴리오를 조정하는 흐름이다.

한국신용평가(이하 한신평)도 KB캐피탈의 기업·투자금융 전략을 수익성 측면에서 긍정적으로 봤다. 한신평은 KB캐피탈에 대해 기업 및 투자금융의 수익성이 전통적인 자동차금융보다 높기 때문에 해당 부문에 주력할 계획이라고 평가했다. 자동차금융 기반을 유지하면서도 더 높은 수익성을 기대할 수 있는 기업·투자금융을 키우는 전략이 확인된 셈이다.

◆ 신차 경쟁 심화...중고차·리스·장기렌트로 차별화

오토금융 부문에서도 전략 변화가 나타난다. 신차 할부 시장은 카드사와 캐피탈사 간 경쟁이 치열해지면서 수익성을 확보하기 쉽지 않은 환경이다. KB캐피탈은 신차 할부 중심의 외형 경쟁보다 기존 강점이 있는 중고차, 리스, 장기렌트 부문을 중심으로 성장하겠다는 방향을 세웠다.

KB캐피탈 관계자는 “오토금융의 경우 현재 신차 할부 시장은 카드사 등 경쟁이 치열한 상황”이라며 “회사는 원래 강점을 가지고 있던 중고차와 리스, 장기렌트를 바탕으로 성장할 계획”이라고 설명했다. 이어 “타사에서 보유하지 못한 중고차 플랫폼 KB차차차를 활용해 경쟁 우위를 가져갈 계획”이라고 덧붙였다.

KB차차차 CI. [이미지=KB캐피탈]

KB차차차 CI. [이미지=KB캐피탈]

자동차금융 내부 자산 흐름도 이 같은 방향과 맞닿아 있다. 작년 1분기 9967억원이던 신차 자산은 4분기 7570억원으로 줄었다. 반면 렌터카는 1조4158억원에서 1조6698억원으로 늘었고, 오토리스도 2조3701억원에서 2조4690억원으로 증가했다.

신차 할부 경쟁에 무리하게 뛰어들기보다 리스·렌터카와 중고차 플랫폼을 활용해 오토금융 내 수익성을 보완하는 모습이다.

건전성 관리도 병행한다. KB캐피탈은 입출구 관리 강화를 통해 자산건전성을 지속적으로 관리하고, 판매관리비 등 경비 운영 통제도 이어갈 계획이다. 이자이익 둔화와 충당금 부담이 이어지는 캐피탈 업권 환경에서 수익성 높은 자산을 선별하고 비용을 통제하는 전략이 중요해졌기 때문이다.

결국 KB캐피탈의 이번 1분기 실적은 단순한 순익 증가보다 포트폴리오 재편의 결과로 볼 수 있다. 자동차금융을 안정판으로 유지하면서 임대·투자금융을 키우고, 오토금융에서는 중고차·리스·장기렌트 중심의 차별화를 추진하고 있다. KB금융이 강조한 비은행 수익구조 다변화가 KB캐피탈에서는 비이자이익 확대와 수익성 중심 자산 운용으로 구체화되고 있다.

홍승환 기자

홍승환 기자