Update2026.06.19 (금)

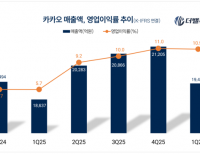

신한금융그룹(회장 진옥동)이 1분기 당기순이익 1조6226억원을 기록하며 전년동기比 9.0% 성장했다. 증권을 중심으로 비이자이익이 크게 개선된 가운데, 새로운 ‘밸류업 2.0’ 정책을 통해 주주환원 확대 방향까지 제시하며 성장성과 자본 효율성 전략을 동시에 강화했다.

신한금융그룹은 지난 23일 2026년 1분기 경영실적과 기업가치 제고 계획 ‘신한 밸류업 2.0’을 발표했다.

신한금융지주 최근 매출액 및 영업이익률 추이. [자료=신한금융지주]

신한금융지주 최근 매출액 및 영업이익률 추이. [자료=신한금융지주]

◆ 이자·비이자 동반 성장…비은행 이익 기여 확대

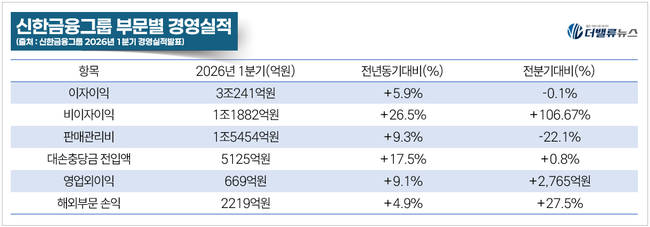

신한금융그룹 부문별 경영실적. [자료=더밸류뉴스]

신한금융그룹 부문별 경영실적. [자료=더밸류뉴스]

1분기 이자이익은 3조241억원으로 전년동기比 5.9% 증가했다. 그룹과 은행 순이자마진(Net Interest Margin,이하 NIM)은 각각 1.93%, 1.60%로 전년 대비 상승했고, 자산 성장 효과가 반영됐다. 전분기 대비로는 일수 효과 영향으로 소폭 감소했지만 NIM은 2bp 개선됐다.

비이자이익은 1조1882억원으로 전년동기比 26.5%, 전분기 대비 106.7% 증가했다. 수수료이익, 유가증권 관련 이익, 보험이익이 전반적으로 증가했고 특히 증권수탁수수료와 시장성 이익 회복이 실적을 견인했다.

판매관리비는 1조5454억원으로 전년동기比 9.3% 증가했지만 전분기 대비 22.1% 감소했다. 희망퇴직 비용(284억원)과 교육세 영향이 반영됐지만 영업이익경비율(Cost Income Ratio, CIR)은 36.7%로 안정적인 수준을 유지했다.

대손충당금 전입액은 5125억원으로 전년동기比 17.5% 증가했다. 은행 상·매각 확대 영향이며, 대손비용률은 0.46%로 관리 범위 내에 머물렀다. 누적 경기대응 충당금은 2조6939억원 수준이다.

영업외이익은 669억원으로 전분기 대비 2765억원 증가했다. 전분기 반영됐던 LTV·ELT 과징금과 새도약기금 출연 등 일회성 비용이 소멸된 영향이다.

해외부문 손익은 2219억원으로 전년동기比 4.9%, 전분기 대비 27.5% 증가했다. 일본 423억원, 베트남 581억원을 기록하며 안정적인 성장세를 유지했다.

3월 말 기준 보통주자본비율(CET1)비율은 13.19%, 자기자본비율(Bank for International Settlements capital ratio, BIS)비율은 15.72%로 자본 건전성도 안정적으로 유지됐다.

◆ 은행 안정·증권 급증…카드·보험은 비용 영향

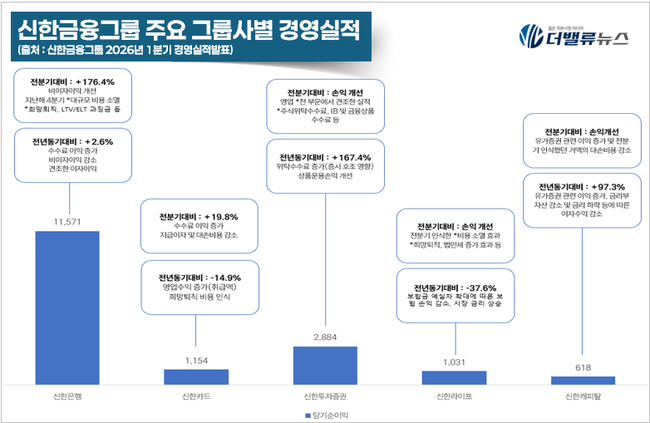

신한금융그룹 주요 그룹사별 경영실적. [자료=더밸류뉴스]

신한금융그룹 주요 그룹사별 경영실적. [자료=더밸류뉴스]

주요 계열사별로는 실적 흐름이 뚜렷하게 엇갈렸다.

신한은행은 당기순이익 1조1571억원으로 전년동기比 2.6%, 전분기 대비 176.4% 증가했다. 기업대출 중심 자산 성장(기업 +3.0%)과 안정적인 이자이익이 실적을 방어했다. 연체율 0.32%, 고정이하여신비율 0.30%로 건전성도 안정적이다.

신한투자증권은 당기순이익 2884억원으로 전년동기比 167.4% 증가하며 가장 큰 폭의 개선을 보였다. 거래대금 증가에 따른 위탁수수료 확대와 상품운용손익 개선이 영향을 줬다.

반면 신한카드는 1154억원으로 전년동기比 14.9% 감소했다. 취급액 증가에도 불구하고 희망퇴직 비용이 반영됐다. 다만 전분기 대비로는 19.8% 증가했다.

신한라이프는 1031억원으로 전년동기比 37.6% 감소했다. 보험손익과 금융손익이 동시에 줄어든 영향이다. 다만 전분기 대비로는 비용 요인 소멸로 흑자 전환했다. 계약서비스마진(Contractual Service Margin , CSM)은 7.7조원, K-ICS비율은 201%다.

신한캐피탈은 618억원으로 전년동기比 97.3% 증가했다. 유가증권 관련 이익 증가와 대손비용 감소가 실적 개선을 이끌었다.

◆ “성장+환원 균형”…증권가, 밸류업 정책 긍정 평가

서울시 중구 세종대로에 위치한 신한금융그룹 본사 사옥 전경. [사진=더밸류뉴스]

서울시 중구 세종대로에 위치한 신한금융그룹 본사 사옥 전경. [사진=더밸류뉴스]

장정훈 신한지주 재무부문 부사장은 이날 컨퍼런스콜을 통해 “주주환원율은 자기자본이익률(Return On Equity, 이하 ROE)와 성장률에 연동한 예측 가능한 산식을 기반으로 운영할 계획”이라며, “분기 균등배당 기조를 유지하는 가운데 향후 3년간 비과세 배당과 주당배당금(DPS)의 연 10% 이상 확대를 추진하고, 잔여 재원은 자사주 매입·소각에 활용해 주주환원 정책의 일관성과 유연성을 높여 나갈 방침”이라고 설명했다.

또한 “수익성 측면에서는 자본환급(Return Of Capital, ROC)를 기반으로 자본 효율성을 높이고 그룹 ROE를 개선할 계획이며, 26년에는 증권, 27년에는 카드와 캐피탈 등 비은행 부문의 수익성 개선을 통해 ROE를 제고하겠다”고 밝혔다.

이어 “단순히 총주주환원율 목표를 제시하는 경쟁에서 벗어나, ROE 제고를 통한 본질적 기업가치 증대와 주주환원 정책이 유기적으로 연결되는 체계를 구축하는 것이 진정한 주주가치 제고”라며, “앞으로도 이를 바탕으로 한국 자본시장 발전에 지속적으로 기여해 나가겠다”고 강조했다.

한화투자증권은 “상수가 아닌 산출 논리를 제시한 점에서 선진적인 정책”이라며 “성장과 환원의 합리적 균형을 제시했고 환원 확대에 따른 총주주수익률(Total Shareholder Return, TSR) 개선이 기대된다”고 분석했다.

특히 환원율이 고정이 아닌 구조적 공식으로 제시된 점이 투자 매력도를 높인 요소로 평가했다.

NH투자증권 역시 “비은행 중심 ROE 개선을 통해 주주환원을 확대하는 구조”라며 “경상 주주환원율 50% 이상 기반에서 추가 확대 여력이 있다”고 봤다.

또 “실적은 시장 기대치를 상회했고 증권 중심 비이자이익 개선이 확인됐다”며 “안정적인 이익 구조와 지속 가능한 주주환원 정책이 강점”이라고 평가했다.

윤승재 기자

윤승재 기자