Update2026.04.28 (화)

삼성증권이 16일 녹십자(대표이사 허은철)에 대해 자회사 비용증가로 영업이익 개선은 제한적이지만 알리글로의 성공이 기대된다며 투자의견 ‘매수’를 제시하고 목표주가는 16만2000원으로 상향했다. 녹십자의 금일 종가는 12만3500원이다.

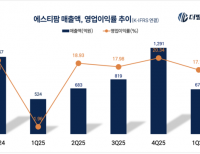

녹십자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]서근희 삼성증권 연구원은 “알리글로가 미국에서 7월부터 판매를 개시했고 현재 4곳의 PBM사(약제비 관리 회사)와 계약을 완료했고, SP(전문약국)와의 계약을 진행 중”이며 “알리글로에 대해 보험사 급여 등재가 원활히 이루어지고 있다"고 전했다. 특히 SP는 상대적으로 많은 영업 인력이 필요 없으면서도 성분명 처방 비율이 높아 신규 진입이 용이하다고 보고 실적에 대해서는 "2024년(연결 기준) 매출액은 1조7506억원(전년 대비 +7.6%), 영업이익은 633억(전년 대비 +83.3%)"으로 예상했다.

녹십자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]서근희 삼성증권 연구원은 “알리글로가 미국에서 7월부터 판매를 개시했고 현재 4곳의 PBM사(약제비 관리 회사)와 계약을 완료했고, SP(전문약국)와의 계약을 진행 중”이며 “알리글로에 대해 보험사 급여 등재가 원활히 이루어지고 있다"고 전했다. 특히 SP는 상대적으로 많은 영업 인력이 필요 없으면서도 성분명 처방 비율이 높아 신규 진입이 용이하다고 보고 실적에 대해서는 "2024년(연결 기준) 매출액은 1조7506억원(전년 대비 +7.6%), 영업이익은 633억(전년 대비 +83.3%)"으로 예상했다.

서 연구원은 "독심 백신 수출은 경쟁사의 저가 수주로 물량이 줄었으나, 국내 독감 백신 매출이 2분기부터 발생하며 수출 물량 감소분을 상쇄했다"고 언급했다. 또 "헌터라제 등 주요 제품뿐만 아니라 ETC(전문의약품) 매출도 회복되고 있다"고 평가했다.

서주호 기자

서주호 기자