Update2025.12.15 (월)

삼성증권이 24일 KB금융(105560)에 대해 2분기 실적이 예상을 상회했고, 올해와 내년 주주 환원에 차별화가 기대된다며 투자의견 ‘매수’를 유지하고 목표주가 10만5000원으로 상향했다. KB금융의 전일 종가는 8만8300원이다.

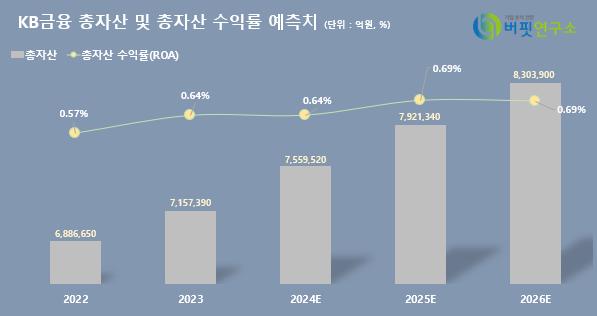

KB금융 총자산 및 총자산 수익률(ROA) 예측치. [이미지= 버핏연구소]박준규 삼성증권 연구원은 “KB금융의 2분기 당기순이익은 1.73조원으로 전년대비 +15.6%, 전분기 대비 +65.1% 증가했다”며 “이는 역대 최대 분기 이익으로 고금리 속에 대출 규모가 커져 이자이익이 늘어났고 비은행 부문의 실적이 개선된 덕분”이라고 분석했다. 또 "거액 대손충당금 환입(440억원), 주가연계증권(ELS) 고객 보상 충당부채 환입(880억원) 등 일회성이익이 실적을 견인했다"고 평가했다.

KB금융 총자산 및 총자산 수익률(ROA) 예측치. [이미지= 버핏연구소]박준규 삼성증권 연구원은 “KB금융의 2분기 당기순이익은 1.73조원으로 전년대비 +15.6%, 전분기 대비 +65.1% 증가했다”며 “이는 역대 최대 분기 이익으로 고금리 속에 대출 규모가 커져 이자이익이 늘어났고 비은행 부문의 실적이 개선된 덕분”이라고 분석했다. 또 "거액 대손충당금 환입(440억원), 주가연계증권(ELS) 고객 보상 충당부채 환입(880억원) 등 일회성이익이 실적을 견인했다"고 평가했다.

이어 박 연구원은 KB금융의 4000억원의 자사주 매입 및 소각 이슈에 대해서도 주목했다. 그는 "KB금융의 올해 자사주 매입액은 7200억원으로 23년 5717억 대비 증가했을 뿐 아니라 총 주주 환원율도 23년 37.7%에서 상승한 39.7%를 기록했다"며 주주 환원율 개선세 지속을 강조했다. 또 자사수 매입 규모의 증가는 올해뿐만 아니라 25년 주주 환원 강화에 대한 가시성을 높인다"며 KB금융증권의 주가 상승 여력을 설명했다.

서주호 기자

서주호 기자