Update2026.04.05 (일)

삼성증권이 11일 에스엠(대표이사 장철혁)에 대해 하반기 주력 아티스트들이 규모 있는 월드투어를 펼칠 예정이고, 4분기에는 신인 걸그룹·영국 문앤백(Moon&Back)과 함께 준비 중인 영국 보이그룹 데뷔가 예정되어 있어 성장 모멘텀이 강회될 전망이라며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 10만4000원을 유지했다. 에스엠의 전일 종가는 7만8200원이다.

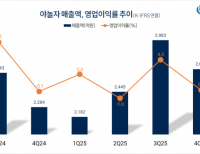

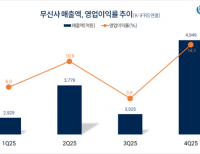

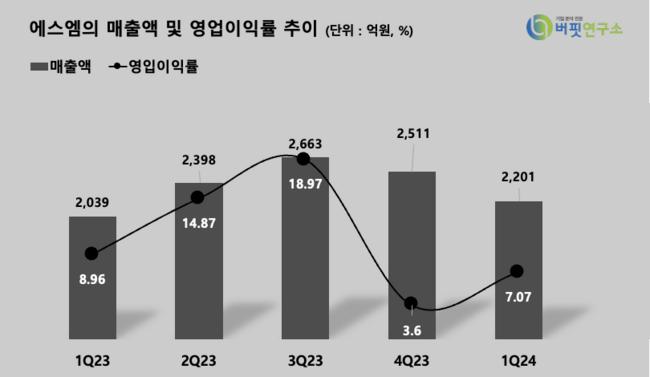

에스엠의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]강영훈 삼성증권 연구원은 “에스엠의 2분기 연결 매출액은 2418억원(YoY +0.8%), 영업이익 326억원 (YoY -8.6%)으로 시장 컨센서스를 밑돌 것이다”고 예상했다.

에스엠의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]강영훈 삼성증권 연구원은 “에스엠의 2분기 연결 매출액은 2418억원(YoY +0.8%), 영업이익 326억원 (YoY -8.6%)으로 시장 컨센서스를 밑돌 것이다”고 예상했다.

강 연구원은 “분기 중에 에스파 정규 1집, 라이즈 미니 1집, 레드벨벳 미니 7집, 도영(NCT) 솔로 1집 등 판매량 일부가 2분기 음반(중간점)/음원 실적에 반영될 것”이라며 “에스파, 라이즈 등의 신곡들이 음원 차트에서 선전해 음원 성적도 견조할 것으로 예상한다”고 전했다.

다만 “비용단에서는 제작원가 등의 상승과 KMR, 북미 법인 등의 비용 부담이 지속되면서 연결 기준 영업이익률은 13.5%(YoY -1.4%)로 전년 동기대비 하락했을 것”이라고 평가했다,

이어 “데뷔 4년차인 에스파를 비롯해 라이즈, NCT WISH 등의 뚜렷한 성과 확대가 돋보인다”며 “에스파는 이번 음반을 통해 음원 차트에서도 유의미한 성과를 거두었으며, 하반기 본격적인 월드투어로 성장세를 입증할 전망”이라고 분석했다.

또 “라이즈도 2번째 피지컬 음반 발매와 팬콘 등을 통해 두터워진 팬덤을 확인했으며, NCT WISH는 일본뿐 아니라 국내에서도 좋은 반응을 얻고 있어 에스엠의 성장원으로서의 역할이 기대된다”고 밝혔다.

김장준 기자

김장준 기자