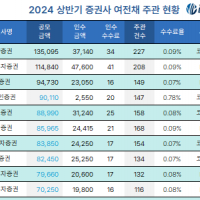

Update2024.12.23 (월)

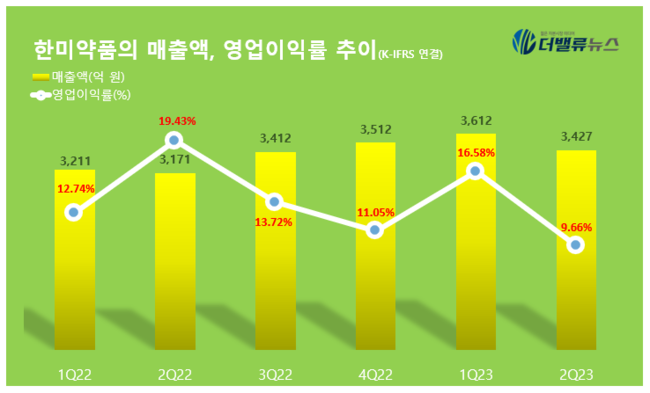

한미약품(대표이사 박재현)이 2분기 매출액 3427억원, 영업이익 331억원을 달성했다고 28일 공시했다(이하 K-IFRS 연결). 전년동기대비 각각 8.1%, 5% 증가했다.

한미약품의 매출액, 영업이익률 추이. [사진=더밸류뉴스]

한미약품의 매출액, 영업이익률 추이. [사진=더밸류뉴스]

직전 분기 대비 R&D(연구개발)비용 증가로 이익이 감소된 것으로 추정된다. 북경한미에서 이중항체(질병을 유발하는 인자 한 개에만 작용하지 않고 두 개의 인자에 동시 작용하는 항체)플랫폼으로 개발을 시작한 PD-L1/4-1BB 면역항암 이중항체 BH3120의 임상 1상 개시와 EZH1/2 이중저해제의 임상 1상 비용이 추가된 것이 주요 원인이다.

한미약품의 하반기 실적 전망은 기대치를 부합할 것으로 예상된다. 지난해 10월 미국 출시된 호중구감소증(백혈구감소증의 종류) 치료제 '롤베돈'이 1분기 1560만달러 매출을 달성했고, 오는 하반기 1억달러 매출목표를 가정했을때 2~4분기 매출액은 8000만달러 수준까지 가능하다는 분석이다. 매출 목표 달성 시 로열티 약 60억원이 추가 인식될 수 있으며, 원료수익까지 더해져 매출액은 꾸준히 증가 가능할 전망이다.

또 머크(MSD)에 기술이전한 비알콜성지방간염 치료제 '듀얼아고니스트' 임상 2b상 진입에 따른 마일스톤(단계별로 신약 개발 성공에 따르는 대가를 지불하는 방식)이 하반기 중 유입 예정이다. 8700억달러 중 계약금 1000만달러보다 높은 단계별 마일스톤이 유입돼 하반기 매출 및 영업이익에 반영될 것으로 보인다.

박지수 기자

박지수 기자