Update2026.05.12 (화)

삼성증권(대표이사 박종문)이 올해 1분기 연결 기준 영업이익 6095억원을 기록했다고 지난 11일 공시했다. 전년동기대비 82.1% 증가한 수치다. 같은 기간 세전이익은 6155억원으로 83.5% 늘었고, 당기순이익은 4509억원으로 81.5% 증가했다.

서울시 서초구 서초대로74길에 위치한 삼성증권 본사 전경. [사진=삼성증권]

서울시 서초구 서초대로74길에 위치한 삼성증권 본사 전경. [사진=삼성증권]

이번 실적은 브로커리지와 자산관리(WM) 부문 개선이 동시에 반영된 결과로 풀이된다. 증시 거래대금 확대에 따른 수탁수수료 증가와 고객자산 순유입, 금융상품 판매수익 확대가 실적을 끌어올렸다.

◆ 브로커리지 수익 급증...순수탁수수료 143.9% ↑

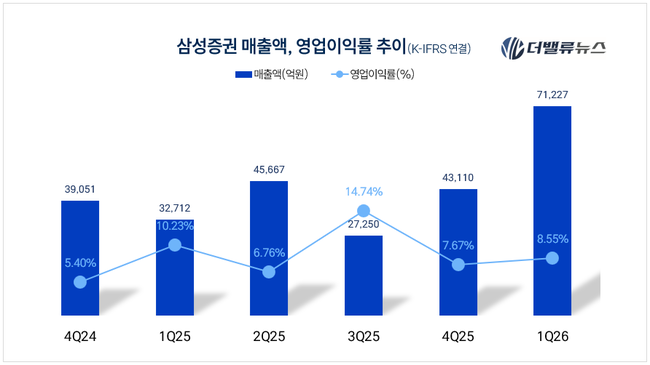

이번 1분기 매출액은 7조1227억원으로 전년동기대비 117.7% 증가했다. 전분기와 비교해서도 65.2% 늘었다. 삼성증권은 공정공시를 통해 매출액 항목은 수수료수익, 이자수익, 당기손익공정가치측정금융상품 관련 이익, 기타영업수익을 합산해 기재했다고 설명했다.

삼성증권 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

삼성증권 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

연결 기준 순영업수익은 9065억원으로 전년동기대비 53.9% 증가했다. 순수탁수수료와 금융상품 판매수익이 큰 폭으로 늘었고, 상품운용손익 및 금융수지도 개선됐다. 1분기 연결 기준 연환산 ROE(자기자본수익률)는 22.2%로 전년동기대비 8.6%p, 전분기대비 11.4%p 상승했다.

별도 기준 순영업수익은 8536억원으로 전년동기대비 56.6% 증가했다. 순수탁수수료는 3493억원으로 전년동기대비 143.9% 늘었다. 이 중 국내주식 수수료는 2751억원으로 241.8% 증가했고, 해외주식 수수료는 742억원으로 18.2% 늘었다. 증시 거래대금 확대가 브로커리지 수익 개선으로 이어진 모습이다.

증권가도 브로커리지 부문 호조를 실적 개선의 핵심 요인으로 봤다. 리테일 비즈니스가 강한 삼성증권 특성상 거래대금 급증에 따른 브로커리지 수수료수익 증가가 실적을 견인했다고 평가했다.

◆ WM 고객자산 495조...금융상품 판매수익 확대

자산관리 부문도 성장세를 이어갔다. 1분기 리테일 고객자산은 19조7000억원 순유입되며 495조6000억원을 기록했다. 전년동기대비 60.7%, 전분기대비 14.7% 증가했다. 고액자산가(HNW) 고객은 44만9000명으로 전년동기대비 69.4% 늘었다.

금융상품 판매수익은 846억원으로 전년동기대비 157.5%, 전분기대비 83.1% 증가했다. 펀드 판매수익은 344억원으로 전분기대비 96.0% 늘었다. 퇴직연금 예탁자산은 23조3000억원으로 전년동기대비 42.7%, 전분기대비 10.5% 증가했다. 연금잔고는 34조5000억원으로 전분기대비 11.7% 늘었다.

삼성증권은 자산관리 수수료수익이 전분기대비 103.2% 증가한 896억원을 기록했다. 주식시장 강세 속 목표전환형 펀드와 자문형 랩어카운트 판매가 호조를 보인 영향이다.

◆ 운용손익 방어...IB는 구조화금융 중심 견조

상품운용손익 및 금융수지는 3429억원으로 전년동기대비 11.9%, 전분기대비 32.5% 증가했다. 신용공여잔고 평잔은 5조3000억원으로 전년동기대비 47.2%, 전분기대비 11.7% 늘었다. 고객자산 확대와 시장 거래 증가가 금융수지 개선에 영향을 준 것으로 보인다.

운용손익도 우려보다 양호했다는 평가다. SK증권은 금리 상승에도 삼성증권의 운용 및 기타 손익이 전분기대비 19.1% 증가했다고 분석했다. 3월 채권운용 부진에도 IB 연계자산 처분수익이 기여했다는 설명이다. 대신증권도 3월 금리 급등에도 각종 평가이익이 반영되며 상품운용수익이 2083억원으로 전분기대비 69.2% 증가했다고 분석했다.

본사영업은 구조화금융을 중심으로 견조한 실적을 유지했다. 별도 기준 인수 및 자문수수료는 718억원으로 전년동기대비 6.5%, 전분기대비 10.1% 증가했다. 삼성증권은 1분기 주요 딜로 케이뱅크 IPO, 화성코스메틱스 인수금융 등을 제시했다. 회사가 보낸 보도자료에서는 나우코스 공개매수 딜도 1분기 주요 성과로 언급됐다.

대신증권은 리서치 자료를 통해 삼성증권이 케이뱅크 IPO 등 다수 상장 주관과 인수금융 딜을 수행했고, 구조화금융부문 수익도 견조하게 유지됐다고 평가했다. SK증권도 리서치 자료를 내고, 삼성증권이 IB 및 기타 수수료수익이 전분기대비 9.9% 증가했다며 리파이낸싱 딜 중심의 구조화금융 수익이 성장을 견인했다고 분석했다.

◆ 자기자본 8조원대 진입...주주환원 기대도 부각

영업비용은 증가했지만 수익 성장 폭이 이를 웃돌았다. 별도 기준 영업비용은 2797억원으로 전년동기대비 18.3% 증가했다. 인건비는 1533억원으로 11.7%, 일반관리비는 1090억원으로 30.6% 늘었다. 다만 순영업수익 증가에 힘입어 비용 대비 수익성은 개선됐다.

재무 규모도 확대됐다. 3월 말 연결 기준 자산총계는 93조1080억원으로 전년동기대비 38.0% 증가했다. 자본총계는 8조1680억원으로 12.4% 늘었다. 삼성증권은 자기자본 8조원 달성 이후 주주환원 확대를 추진한다는 중장기 방향도 제시했다.

증권가에서는 자본 확대와 실적 개선에 따른 주주환원 기대도 거론된다. SK증권은 삼성증권이 종합투자계좌(IMA)를 고려해 별도 자기자본 8조원을 달성한 이후 주주환원을 적극 확대할 계획이라고 분석했다. 올해 순이익 1조5700억원을 바탕으로 연말 자기자본이 8조7000억원에 이를 것으로 추정하며, 2027년에는 40%대 배당성향도 기대 가능하다고 봤다.

목표주가 상향도 이어졌다. SK증권은 삼성증권 목표주가를 기존 15만4000원에서 17만원으로 높이고 투자의견 ‘매수’를 유지했다. 대신증권도 목표주가를 기존 12만7000원에서 14만8000원으로 상향했다. 다만 대신증권은 외국인통합계좌 관련 기대감이 주가에 이미 반영됐고, 삼성증권이 레버리지를 적극적으로 활용하지 않는 특성상 추가 실적 상향 여지는 경쟁사 대비해 높지 않다고 봤다.

삼성증권의 1분기 실적은 리테일 중심 수익구조가 거래대금 회복 국면에서 빠르게 이익으로 연결될 수 있음을 보여줬다. 브로커리지와 자산관리, 금융상품 판매수익이 동시에 개선된 만큼 향후 거래대금 흐름과 고객자산 유입세가 실적 지속성을 가늠할 변수로 꼽힌다.

홍승환 기자

홍승환 기자