Update2025.12.04 (목)

오리온이 러시아와 중국을 중심으로 해외 매출이 성장하며 글로벌 K-푸드 기업으로서의 입지를 확고히 하고 있다. 이를 통해 상대적으로 부진했던 국내와 베트남의 실적을 커버하며 전체 실적을 견인했다.

다만 주가는 단기적 요인과 주주들의 우려로 인해 아직 횡보 중이다. 그럼에도 탄탄한 펀더멘털을 통해 최근 이어지고 있는 비우호적인 영업환경에도 꾸준히 성장하고 있기 때문에 수익성 개선이 예상되는 내년 상반기부터 주가 상승도 기대해 볼 만하다.

◆ K-푸드 수혜주 오리온, 러·중 중심으로 글로벌 성장세 지속

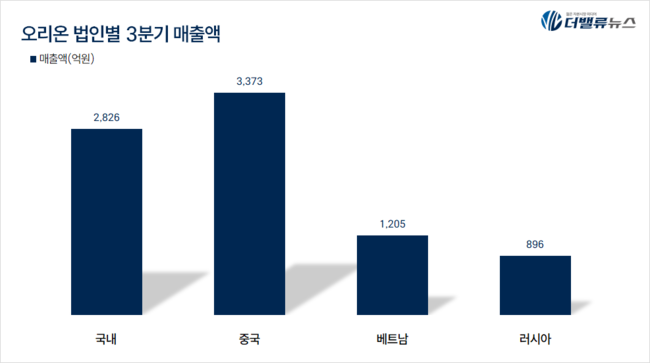

오리온 법인별 3분기 매출액. [자료=더밸류뉴스]

오리온 법인별 3분기 매출액. [자료=더밸류뉴스]

오리온은 올해 3분기 누적 해외 매출이 68.8%에 달한다. 특히 러시아 법인이 3분기 매출액 896억원, 영업이익 117억원으로 전년동기대비 각각 44.7%, 26.9% 증가하며 가장 큰 성장폭을 보였다. 초코파이 수박, 후레쉬파이 패션후르츠 등 현지 수요 맞춤형 제품을 다변화한 것이 통했다. 공장가동률도 120%를 넘어 생산량을 최대 수준으로 운영하고 있다.

중국 법인도 이번 성장에 기여했다. 매출액 3373억원, 영업이익 670억원으로 전년동기대비 각각 4.7%, 5.4% 증가했다. 할인점 등 전통 채널 실적이 부진해지며 간식점, 편의점, 이커머스 등 고성장 채널 중심으로 전략을 재정비해 수익을 방어했다.

4분기부터 러시아는 생산라인 증대에 집중한다. 지난달 신제품 참붕어빵의 제조라인을 구축하고 생산을 시작했다. 후레쉬파이는 전용 라인을 증설할 계획이고 2027년 완공 예정인 트베리 공장 내 신공장동 구축도 추진한다. 중국에서는 고성장 채널 전용 제품군을 확장한다. 내년 2월 중국 최대 명절 '춘절'을 앞두고 기획제품을 선출시한다.

◆ 국내·베트남은 주춤... 고성장 지역과 격차 줄이기 나선다

반면 베트남은 해외 법인 중 유일하게 아쉬운 성적을 받았다. 매출액 1205억원, 영업이익 213억원으로 전년동기대비 각각 1%, 10.7% 감소했다. 지정학정 이슈로 인한 수출 감소와 전년 명절 관련 행사 물량 출고 역기저 효과로 실적이 부진했다.

국내 법인도 매출액 2826억원, 영업이익 421억원으로 전년동기대비 매출액은 4.3% 증가했으나 영업이익은 3.8% 감소했다. 매출은 판가인상 효과가 반영되며 증가했으나 영업이익은 ‘참붕어빵’ 제품 회수 영향이 반영되며 감소했다. 내수침체 지속, 유통거래처 행사 확대, 저당 라인업 증가 영향도 있었다.

오리온 매출액, 영업이익률 추이. [자료=더밸류뉴스]

오리온 매출액, 영업이익률 추이. [자료=더밸류뉴스]

이로 인해 3분기 전체 실적은 매출액 8289억원, 영업이익 1379억원으로 전년동기대비 각각 7%, 0.6% 증가했다. 매출은 해외 법인의 고성장과 국내 법인의 선방으로 견조했으나 영업이익은 전년과 유사한 수준을 유지했다.

현재 오리온은 고성장 지역 vs 둔화 지역이라는 이중 구조에 놓여 있다. 두 지역 간의 격차를 줄이는 것이 관건이다. 이를 위해 베트남에서는 4분기 쌀과자 생산라인을 증설하고 신제품을 출시한다. 내년 2월 베트남의 설날인 '뗏' 시즌을 겨냥한 선물용 기획제품을 채널 및 가격대별로 준비한다.

국내에서는 가성비 품목을 확대하고 시즌 한정 기획제품과 기능성 제품을 출시한다. 기획 제품으로는 지난달 14일 카스타드 로얄밀크티, 오뜨 애플파이, 뉴룽지 카라멜 크룽지, 초코칩쿠키 제주말차라떼, 초코송이 말차케이크 등 디저트 카페 5종을 출시했고 기능성 제품은 저당 파이, 단백질파우더 곡물맛, 비타민 젤리가 있다.

◆ 수익성 둔화·지수 편출로 주가 주춤… 본질가치는 여전히 견조

오리온은 수출 호조 등 실적 성장에도 최근 2개월 간 주가가 하락세다. 지난 9월 12일 11만4100원으로 최고가를 찍었지만 지난 4일 최대 9만9000원까지 감소했다(-13.2%). 3분기 PER(주가수익비율)도 7.73배로 동종업계 평균 13.73배 대비 저평가 상태다.

이는 수익성 둔화, 고성장 모멘텀 부재, 지수 편출 우려 때문이다. 현재 식품업계는 원가 상승, 인건비 부담, 글로벌 경기 불확실성 확대라는 어려움에 놓여 있다. 특히 제과 업체는 지난해 하반기부터 카카오 투입 부담이 증가하며 매출총마진이 훼손됐다. 올해 상반기 오리온 매출총마진은 2%p 하락했다. 또 역사가 오래된 만큼(1956년 설립) 현재는 성숙기에 진입하며 새로운 도약을 가능하게 할 고성장 모멘텀이 부재하다.

이달 MSCI 신흥국 지수에서 편출된 것도 주가 하락에 영향을 줬다. MSCI는 모건 스탠리 자회사 '모건 스탠리 캐피탈 인터내셔널’로 매년 2월, 5월, 8월, 11월 정기 리뷰를 통해 전체 시가총액과 유동 시가총액을 기준으로 지수 편입 종목을 조정한다. 편입되면 패시브 펀드들이 해당 종목을 매입해야 하고 편출되면 매도해야 한다.

오리온 매출액, 영업이익률 추이. [자료=더밸류뉴스]

오리온 매출액, 영업이익률 추이. [자료=더밸류뉴스]

오리온이 편출된 이유는 반도체, 바이오, 뷰티 테크 등 신성장 산업 약진으로 인한 시가총액 미달 때문으로 보인다. 현재 오리온의 시총은 4조원대 초반, 최저가를 찍었던 지난 4일에는 3조9141억원이었다. 펀더멘털의 문제는 아니기 때문에 기업 자체에 대한 걱정은 안 해도 된다. 오리온은 연간 2000억원 이상의 현금 창출 능력을 갖춘 우량 기업이고 영업이익률도 2019년 이후로 16%대를 유지 중이다. 또 내년 상반기부터 수익성 개선이 기대되고 있어 여전히 K-푸드 수혜주라고 볼 수 있다.

이승윤 기자

이승윤 기자