Update2025.08.16 (토)

키움증권이 21일 오리온에 대해 주요 채널 영업 정상화, 가성비 제품 및 미국 수출 강화 등을 통해 하반기 실적 개선 모멘텀이 상반기 대비 강화될 것으로 기대된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 14만2000원으로 유지했다. 오리온의 전일 종가는 9만3600원이다.

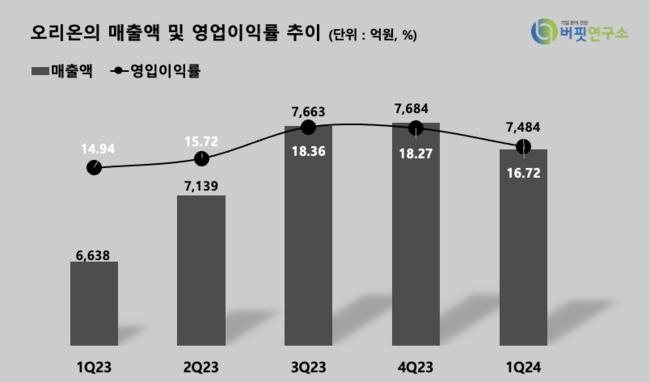

오리온 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]박상준 연구원은 “오리온의 7월 4개국(한국, 중국, 러시아, 베트남) 합산 매출액은 2484억원(YoY +6%), 영업이익은 416억원(YoY +8%)을 기록했다”고 말했다.

오리온 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]박상준 연구원은 “오리온의 7월 4개국(한국, 중국, 러시아, 베트남) 합산 매출액은 2484억원(YoY +6%), 영업이익은 416억원(YoY +8%)을 기록했다”고 말했다.

박 연구원은 “중국 유통 채널 재정비에 따른 일시적 매출 공백에도 불구하고, 베트남·러시아 중심의 판매량 성장, 중국·러시아 현지통화 환율 강세 효과 등에 기인해 매출성장이 가능했다”고 전했다.

그는 “하반기에는 중국·러시아 주요 채널 영업 정상화, 한국법인의 가성비 제품 출시 및 미국 수출 강화, 계절적 성수기 진입 효과 등에 힘입어 판매량 확대를 중심으로 전사 매출 성장률이 제고될 것으로 기대된다”고 내다봤다.

김장준 기자

김장준 기자