Update2025.04.24 (목)

메리츠증권(대표이사 최희문)이 2590억원의 신종자본증권을 발행했다.

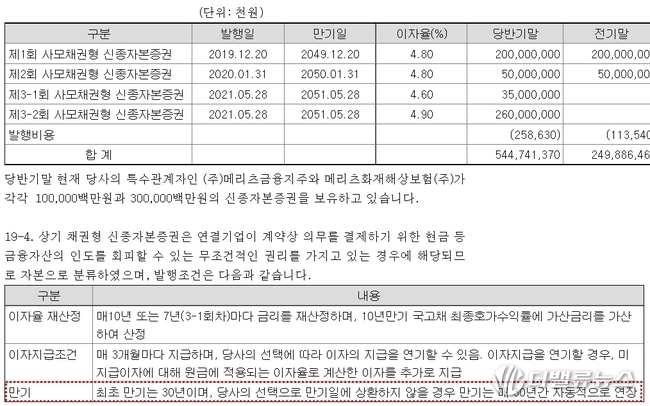

한국예탁결제원에 따르면 메리츠증권은 지난 6월 만기 30년 신종자본증권을 모두 2950억원 규모로 발행했다. 이 신종자본증권은 조기상환권(콜옵션)에 따라 두 종목으로 나뉘었다. 메리츠증권은 콜옵션 10년물 신종자본증권을 2600억원, 7년물을 350억원 규모로 발행했다.

서울 여의도 메리츠증권 전경. [사진=더밸류뉴스]

서울 여의도 메리츠증권 전경. [사진=더밸류뉴스]

신종자본증권은 '자본'이라는 용어가 보여주듯이 현행 K-IFRS(국제회계기준) 원칙에 의해 자본(capital)으로 분류된다. 메리츠증권은 이번 신종자본증권을 발행함으로써 외견상 자본을 확충하고 재무구조가 건전해지는 효과를 봤다. 메리츠증권의 영업용순자본비율(NCR. Net Capital Ratio)은 200%p 이상 높아질 것으로 예상된다. 영업용순자본비율이란 유동성 자기자본(영업용 순자본)을 총위험액으로 나눠 얻어진 비율을 말하며, 증권사의 재무건전성을 보여주는 지표이다.

그렇지만 속사정을 들여다보면 메리츠증권이 발행한 이번 신종자본증권을 과연 자본으로 부를 수 있는가라는 의문이 생긴다.

이번 신종자본증권의 발행조건을 살펴보면 메리츠증권은 이자를 3개월마다 지급해야 한다. 이자 지급을 연기할 경우 미지급이자에 대해 원금에 적용되는 이자율로 계산한 이자를 추가로 지급해야 한다. 이자를 지급한다는 점에서 이번 신종자본증권은 사실상 부채와 다름없다.

그럼에도 이번 신종자본증권이 자본으로 분류된 이유는 만기(maturity)가 사실상 없기 때문이다. 이 증권의 만기 조건을 살펴보면 '최초 만기는 30년이며, 만기일에 상환하지 않을 경우 만기는 30년간 자동으로 연장된다'고 규정돼 있다. 사실상 갚을 의무가 없는 것이다.

메리츠증권 신종자본증권 내역. [이미지=더밸류뉴스]

메리츠증권 신종자본증권 내역. [이미지=더밸류뉴스]

쉽게 말해 회계에서 부채의 정의는 '갚아야 하는 것'(I owe you)인데, 이번 신종자본증권은 갚을 의무가 사실상 없다는 이유로 자본으로 분류된 것이다. 회계에서의 부채의 정의를 아슬아슬하게 피했다는 지적을 받고 있는 이유가 여기에 있다. 신종자본증권의 영어 이름은 '영구채권(perpetual bond)'이며, 채권(bond)은 부채(debt)다.

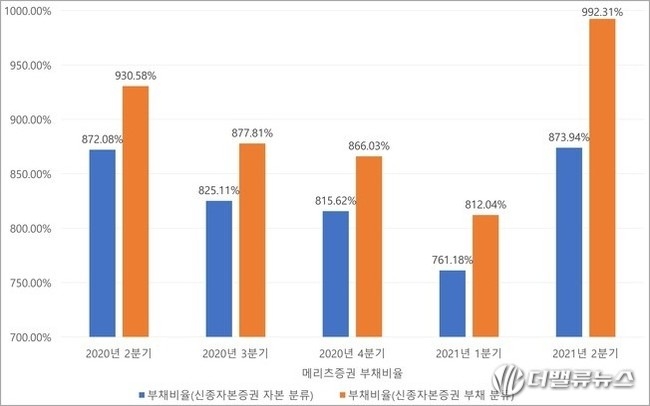

메리츠증권의 부채비율 추이. [이미지=더밸류뉴스]

메리츠증권의 부채비율 추이. [이미지=더밸류뉴스]

메리츠증권의 올해 2분기 부채비율은 873.94%로 전년비 11.276%p 증가했다. 만약 신종자본증권을 부채로 분류한다면 부채비율이 118.37%p 상승한 992.31%에 달한다. 이는 전년비 180.27%p 증가하는 수치다.

민준홍 기자

민준홍 기자