Update2026.04.05 (일)

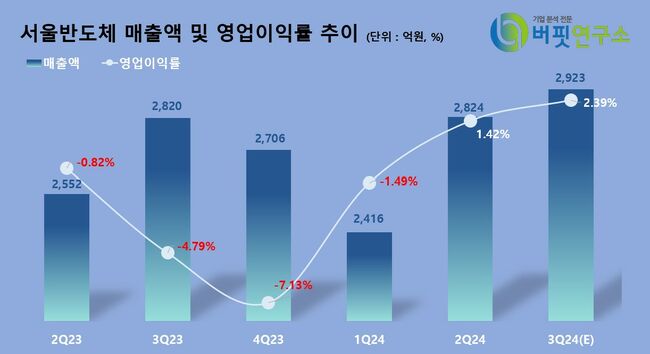

하나증권이 30일 서울반도체에 대해 올해 매출액이 전년 대비 6% 증가, 영업이익이 109억원으로 흑자 전환할 것으로 전망한다며 투자의견은 매수를 유지했다. 다만 LED 업황의 장기 불황에 따른 투자 매력도가 낮다며 목표주가는 1만4000원으로 하향했다. 서울반도체의 전일종가는 9760원이다.

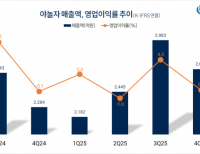

서울반도체 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]김록호 하나증권 연구원은 서울반도체의 3분기 실적으로 매출액 2923억원(YoY +4%, QoQ +3%), 영업이익 70억원(YoY 흑자전환, QoQ +73%)을 예측했다.

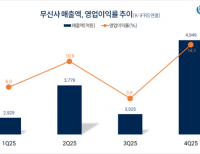

서울반도체 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]김록호 하나증권 연구원은 서울반도체의 3분기 실적으로 매출액 2923억원(YoY +4%, QoQ +3%), 영업이익 70억원(YoY 흑자전환, QoQ +73%)을 예측했다.

IT 성수기 진입으로 인해 IT향 매출액은 전분기대비 증가할 것으로 추정하지만, 2분기에 스포츠 이벤트 효과가 집중되었던 점을 감안하면 증가폭은 제한적일 가능성이 높다고 전했다. 특히 자동차 부문에서 외형 성장을 기대했고, 이로 인해 전분기대비 수익성 개선도 가능할 것으로 판단했다. 다만, 전반적인 업황 자체가 매출액 규모를 의미 있게 성장시킬 수 있는 환경이 아니기 때문에 본격적인 실적 증가 및 회복을 기대하기는 어려운 상황이라고 말했다.

김 연구원은 서울반도체의 올해 2분기 매출액은 2830억원(YoY +11%, QoQ +17%), 영업이익은 40억원(YoY, QoQ 흑자전환)을 기록했다고 밝혔다. 이는 컨센서스를 상회하는 실적이며, 2년만에 흑자 전환에 성공했다고 전했다. IT 및 자동차향 매출액이 양호했고, IT 내에서 스포츠 이벤트 효과로 인해 TV향 수요가 증가한 것으로 추정했다.

아울러 자동차향도 외부 조명 중심으로 견조한 흐름이 지속됐다. 이에 김 연구원은 이번 분기 실적과 비슷한 지난해 3분기 실적으로 매출액 2820억원, 영업손실 134억원과 비교하면 원가 및 비용 절감 개선이 확인된 실적이라 판단했다. 또 자동차차향 매출비중 확대를 통한 믹스 개선 효과도 일조한 것으로 추정했고, 아울러 분기 손익분기점 매출액 수준이 2800억원 내외로 확인해 하반기에도 흑자 기조를 유지할 가능성이 높다고 전망했다.

서울반도체는 많은 분야에 적용되는 LED 제품을 연구개발·생산·판매하는 LED 기업으로 지난 2002년 1월 코스닥 시장에 상장해 글로벌 R&D Lab과 생산기지, 영업·마케팅 네트워크를 통해 LED 제품을 제조, 판매하는 사업을 하고 있다.

김호겸 기자

김호겸 기자