Update2024.09.17 (화)

하나증권이 14일 이마트에 대해 사업구조 개선의 한계, 할인점의 매출 성장률 둔화 등 구조적 불안 요인은 존재하나, 이익 개선만큼 주가의 방향성은 분명해질 수 있다고 판단한다며 투자의견은 ‘매수’, 목표 주가는 기존 7만4000원에서 7만5000원으로 상향 조정했다. 이마트의 전일 종가는 5만9600원이다.

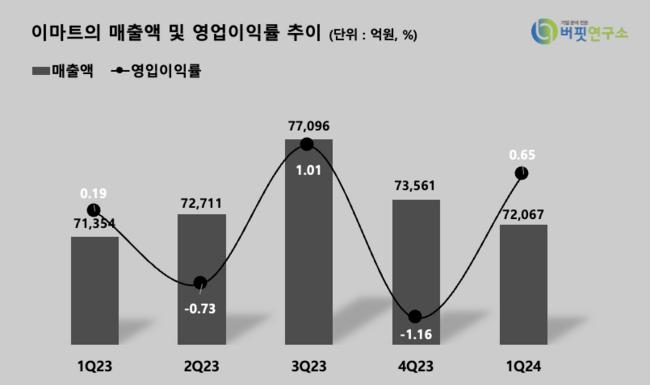

이마트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]서현정 하나증권 연구원은 “2분기 이마트 매출액은 7조 560억원(YoY -3%), 영업적자 346억원(YoY +184억원)을 기록하며 시장기대치(390억원)에 부합했다”며 “전반적인 사업부가 판관비 효율화와 비용 절감으로 수익성 개선이 나타났다”고 전했다.

이마트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]서현정 하나증권 연구원은 “2분기 이마트 매출액은 7조 560억원(YoY -3%), 영업적자 346억원(YoY +184억원)을 기록하며 시장기대치(390억원)에 부합했다”며 “전반적인 사업부가 판관비 효율화와 비용 절감으로 수익성 개선이 나타났다”고 전했다.

서 연구원은 “할인점은 기존점 성장률이 전년대비 -3%를 기록하며 부진했지만, 영업이익은 일회성 희망퇴직 비용 78억원 제외시 전년대비 28억원 증가했다”며 “상품 원가 경쟁력 강화·비효율 프로모션 축소 등으로 매출총이익률이 지속적으로 개선되고 있고, 판관비 효율화로 매출 감소에도 불구 증익이 가능했다”고 평가했다.

이어 “트레이더스 영업이익도 전년대비 65% 증가했으며, 스타벅스도 전년대비 18% 증익했다”고 밝혔다. 또 “쓱닷컴과 G마켓 영업손실 역시 각각 전년 대비 14억원, 37억원 줄어들었다”고 말했다.

반면 “연결 자회사인 신세계건설과 이마트24는 적자를 기록하며 지속적인 부담 요인으로 작용했다”고 언급했다.

그는 “할인점은 소비경기 위축, 온라인 채널 침투에 따른 비식품 판매 부진으로 매출 흐름이 부진한 상황이라며 에브리데이를 할인점으로 흡수하고, 매입 조직 통합으로 하반기에는 수익성 개선에 초점을 맞출 계획이다”라고 전했다.

이마트는 다양한 채널로 구매, 제조한 상품을 대형마트, 슈퍼마켓, 편의점 등의 대면 채널이나 인터넷, 모바일 등의 비대면 채널을 통해 판매 사업을 하고 있다.

김장준 기자

김장준 기자