Update2026.04.05 (일)

나이스신용평가(대표이사 김명수, 이하 나신평)가 지난 29일 알루코(대표이사 박진우)의 회사채 신용등급을 'BB+'로 유지했다.

나신평은 국내 알루미늄 압출시장의 경쟁강도 수준이 높음에도 업계 상위권 경쟁지위를 확보한 점, 자회사인 현대알루미늄 알루미늄 가설재 임대 단가 상승을 바탕으로 영업수익성이 개선 추세를 보이고 있다는 점 등을 주된 평가 근거로 꼽았다.

알루코 로고. [이미지=알루코]

알루코 로고. [이미지=알루코]

나신평은 알루코가 알루미늄 압출시장 내 양호한 경쟁지위를 보유하고 있다고 언급했다. 알루미늄 압출 가공 시장은 진입장벽이 낮으며, 국내 20여개사 이상의 기업이 참여하고 있어 경쟁강도가 매우 높은 수준이다. 다만, 회사는 3만톤 내외의 압출재 생산능력을 보유하고 있고, 경쟁기업 대비 다각화된 제품 포트폴리오, 계열의 알루미늄 사업 수직계열화, 베트남 소재 법인 2곳의 주조∙압출 CAPA(설비 또는 공정의 생산능력) 등을 확보하고 있어 시장 내 경쟁지위는 양호한 것으로 판단된다.

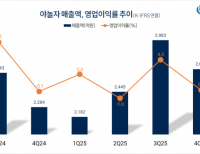

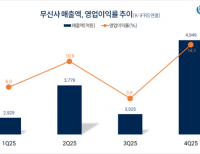

이어 지난 2022년 이후 알루미늄 LME(런던 비철금속 거래소) 가격 상승에 따른 판가 조정, 현대알루미늄 임대용 가설재 상각비 감소에 따른 고정비 부담 완화 등을 바탕으로 영업수익성이 개선 추세를 보이고 있다고 전했다. 회사는 2022년과 지난해 3분기 누적 연결기준 EBIT마진 각각 5.4%, 7.9%를 기록했다. 중단기적으로 철도차량 등 확정 수주 물량 및 현대알루미늄 알폼 임대 사업의 임대 단가 상승 등을 통해 영업수익성 개선 추세를 이어갈 것으로 보인다.

이명학 기자

이명학 기자