Update2024.04.27 (토)

[버핏연구소=신현숙 기자] 버핏연구소가 화학 관련주들의 EPS(Earnings Per Share. 주당순이익)를 조사한 결과 최근 5년간 가장 꾸준히 이익이 증가한 기업은 한화케미칼(009830)과 백광산업(001340)이었다. 5년 평균 증가율로 순위를 매겼을 때 1위는 한화케미칼(262.25%)이었다.

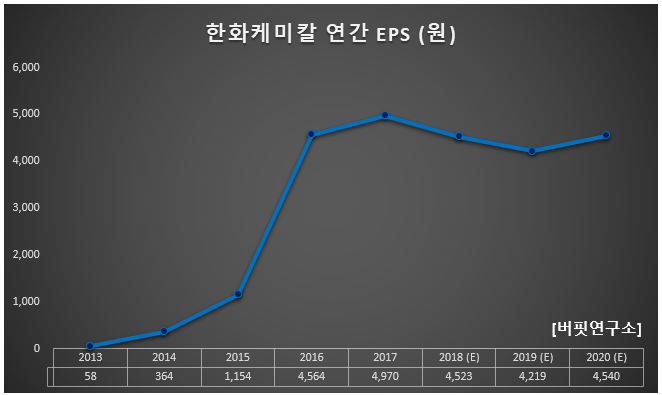

EPS란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

한화케미칼의 EPS는 매년 증가하고 있다. 2016년은 전년비 실적이 급증하며 4564원을 기록했다. 지난해는 자체 최고 실적인 4970원이며 올해 예상치는 4523원이다.

한화케미칼은 원료, 가공, 유통, 태양광, 기타 사업부문을 영위하고 있다.

◆한화케미칼, 저점을 지나는 중

한화케미칼의 올해 예상 매출액, 영업이익, 당기순이익은 각각 8조8837억원, 5505억원, 6203억원으로 전년비 4.90%, 27.22%, 25.67% 감소할 것으로 예상된다. 3분기 매출액, 영업이익은 2조3119억원, 938억원으로 전년비 0.05%, 56.41% 감소했다. 또 당기순손실 347억원을 기록했다.

3분기 부진의 원인은 기초 소재의 악화 영향이 컸다. 미-중 무역 분쟁에 따른 가수요 부재로 제품 스프레드가 지속적으로 둔화되었고 4대 핵심 제품인 PE(폴리에틸렌), PVC(폴리염화비닐), 가성소다, TDI(톨루엔디이소시아네이트) 시황이 모두 좋지 않기 때문으로 추정된다.

PE와 TDI 부진은 예견된 상황이다. 하지만 PE의 경우 미국 제재로 인한 이란산 PE 수출 물량 감소 가능성이 있어 추가 하락보다는 반등할 가능성이 높다. TDI 가격 약세는 4분기를 저점으로 진정될 전망이다. 가성소다는 아시아와 유럽간 가격 차이가 톤당 160불정도 나고 있기에 인도 문제 등이 해결되면 반등할 것으로 예상된다.

태양광 부문은 호조이다. 전체 매출액의 38%를 차지하며 177억원의 흑자(180억원의 일회성 손실 제외)를 기록했다. 향후 태양광 관련 사업을 100% 영위하게 됨에 따라 경영 효율성이 개선될 전망이다. 전방 업황은 부진하지만 단가 하락 속도가 둔화되고 있어 중·장기적으로는 상승세가 기대된다.

한화케미칼 태양광. [사진=한화케미칼 홈페이지]

shs@buffettlab.co.kr

신현숙 기자

신현숙 기자