Update2024.04.27 (토)

[버핏연구소=김주희 기자] 효성화학(298000)이 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

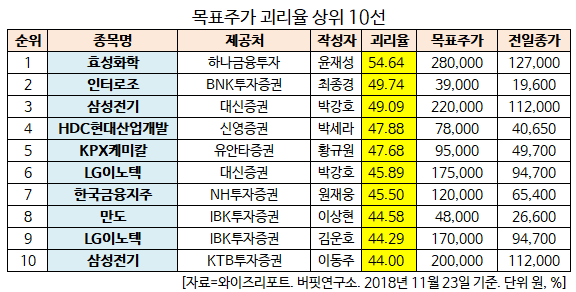

23일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 효성화학의 목표주가 괴리율이 54.64%로 가장 높았다. 하나금융투자의 윤재성 애널리스트는 효성화학의 목표주가를 28만원으로 제시하며 전일 종가(12만7000원) 대비 54.64%의 괴리율을 기록했다.

효성화학이 목표주가 괴리율 1위를 기록한 가운데 인터로조(119610)(49.74%), 삼성전기(009150)(49.09%), HDC현대산업개발(294870)(47.88%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

하나금융투자의 윤재성 애널리스트는 22일 효성화학에 대해 『NF3 설비 규모 기준 글로벌 2위(NF3 4550톤/년)로 전체 글로벌 설비의 17%(26000~27000톤/년)를 보유하고 있다』며 『현재 연간 NF3 매출은 1500억, 영업이익률은 10% 정도로 상반기 5%에 머물렀던 것에 비해 수익성이 상당 부분 개선되었다』고 분석했다.

그는 『동일한 제품을 생산하는 SK머티리얼즈(NF3 매출 비중 50% 내외)의 영업이익률은 20%를 상회하는 수준』이라며 『수익성이 이와 같이 차이 나는 이유는 NF3 제조과정에서 발생하는 부산물을 통해 기타 특수가스 등을 생산할 수 있는지 여부의 차이』라고 설명했다.

이어 『현재 효성화학은 NF3 부산물을 통해 F2N2를 생산하고 있으며 내년 중 SF6(가스차단기), WF6(반도체향), 모노실란(태양광향) 등의 특수 가스 등도 생산을 계획 중』이라며 『현재는 활용도가 떨어지는 부산물들을 통해 수익성을 더할 수 있다면 현재 10% 수준인 NF3 부문의 영업이익률 역시 개선될 것』이라고 전망했다.

한편 『주력사업부인 PP/DH는 프로판 하향 안정화에 따른 원가 경쟁력 상승이 기대되고, PTA 경우 2019년 원재료 PX 과잉공급에 의한 수혜를 받을 것』이라며 『2020년 베트남 대규모 증설(PP/DH)로 인한 장기 성장성까지 확보되어 있어 업황과 성장성이 모두 긍정적』이라고 평가했다.

효성화학은 인적분할로 설립된 신설회사로 2018년 7월 재상장 하였으며 분할 전 회사인 효성이 영위하던 사업 중 화학 사업부문을 영위하고 있다.

![]()

사진= 효성화학 홈페이지

김주희 기자

김주희 기자