Update2024.04.27 (토)

최근 증권사에서 발표된 종목 중 대덕전자(353200)(대표이사 신영환)에 대한 증권사 보고서가 조회수 1위를 기록했다.

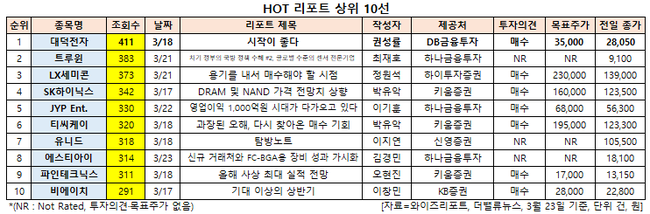

23일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(3월 17일~23일) 동안 발간된 보고서 가운데 권성률 DB금융투자 연구원이 지난 18일 대덕전자에 대해 분석한 보고서가 조회수 411건을 기록해 가장 높았다.

대덕전자 로고. [사진=대덕전자]

대덕전자 로고. [사진=대덕전자]

대덕전자의 조회수가 1위를 기록한 가운데 트루윈(105550)(383건), LX세미콘(108320)(373건), SK하이닉스(000660)(342건), JYP Ent.(035900)(330건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

대덕전자는 반도체 PCB(인쇄회로기판) 사업을 하고 있다.

대덕전자 최근 실적. [이미지=더밸류뉴스]

대덕전자 최근 실적. [이미지=더밸류뉴스]

대덕전자의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 2963억원, 312억원, 242억원으로 전년비 26.52%, 467.27%, 93.6% 증가할 것으로 전망된다. 반면 DB금융투자는 대덕전자의 1분기 매출액과 영업이익이 전년비 각각 20.6%, 461.3% 늘어난 2824억원, 304억원을 기록할 것으로 봤다. 다만 실제 실적은 이를 상회할 것이라는 분석이다.

권성률 DB금융투자 연구원은 "매출액은 3% 이상, 영업이익은 10% 이상 초과 달성이 가능해 보인다”며 “이는 일부 메모리 기판 가격 상승과 MLB(Multi Layer Board, 다층인쇄회로기판)의 믹스 개선, Module SiP(모듈 시스템인패키지)로 분류되는 반도체 패키지 기판의 성과가 호조를 보이기 때문"이라고 설명했다. 아울러 FC-BGA(플립칩 볼그리드어레이) 매출액 증가속도도 기대 이상으로 빠른 것도 긍정적이다. 이 외 대덕전자는 수출 비중이 높아 최근 상승한 원달러 환율 덕도 볼 수 있을 전망이다.

대덕전자의 Ultra Thin CSP. [사진=대덕전자 홈페이지]

대덕전자의 Ultra Thin CSP. [사진=대덕전자 홈페이지]

올해 대덕전자의 FC-BGA는 애플리케이션(Application), 고객 다변화의 긍정적인 효과가 기대된다. 이에 DB금융투자는 FC-BGA 매출액이 지난해 193억원에서 올해 1600억원 이상으로 대폭 증가할 것으로 봤다. 아울러 기판 가격 상승과 고다층 제품 증가로 반도체 패키지 기판 매출액은 지난해 6608억원에서 올해 8882억원으로 전년비 34% 늘어날 것으로 내다봤다.

또 MLB는 매출이 하락하겠지만 네트워크 보드 등 수익성 위주의 매출로 손익 구조는 탄탄해지고 있고 Mobile SiP 역시 선제적인 구조조정, 반도체용 제품 대폭 증가 덕에 흑자 기조가 이어질 것이라는 분석이다. 권 연구원은 "매분기 실적이 개선되면서 올해 영업이익은 전년비 거의 두 배가 될 것"이라고 예상했다.

대덕전자 최근 1년 주가 추이. [이미지=네이버 증권]

대덕전자 최근 1년 주가 추이. [이미지=네이버 증권]

대덕전자는 이날 52주 신고가(2만8950원)를 기록했다. 그는 “매크로 불확실성이 높으나 대덕전자는 신규 매출 가세, 판가 상승, 제품믹스 개선, 구조조정 효과 등 긍정적인 요인이 원자재 가격 상승 부담 요인을 상쇄하고 있다”며 목표주가 3만5000원을 유지했다.

신현숙 기자

신현숙 기자