Update2025.08.18 (월)

올해 들어 코스피가 30% 이상 급등하는 등 '국장 랠리'가 펼쳐지고 있지만 농심(회장 신동원) 주가는 정반대로 맥을 추지 못하고 있어 궁금증을 낳고 있다. 주식 시장 참여자들은 농심 주가 디스카운트 배경으로 이 회사가 발행한 1300억원대 교환사채(EB. Exchangeable Bond)의 교환 행사 가능 시점이 가시화하고 있는 것과 관련 있다고 보고 있다.

◆농심 주가, 최고점 대비 17.0%↓...국장 랠리와 거꾸로 하락세

4일 현재 농심 주가는 38만4500원으로 올해 최고점(5월 16일. 46만3500원) 대비 17.0% 급락했다. 지난 6월 이재명 정부가 등장하고 상법개정안을 비롯한 주주 권익을 강화하는 조치가 나오면서 국장 랠리가 펼쳐지고 있는 것과는 정반대 흐름이다. 코스피가 이날 3160대로 연초 대비 30% 넘게 급등한 것과도 정반대 흐름이다.

농심의 최근 1년 주가 추이. [자료=네이버증권]

농심의 최근 1년 주가 추이. [자료=네이버증권]

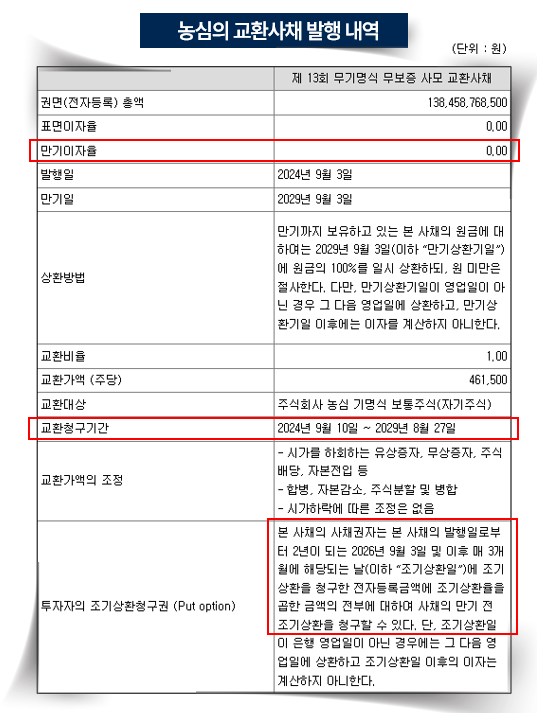

업계에서는 농심이 지난해 9월 3일 발행한 교환사채의 교환청구기간이 가시권에 진입하면서 주식 투자자들이 농심 주가 매입을 꺼려하고 있다는 의견을 내놓고 있다.

농심은 당시 무기명 무보증 사모 교환사채 1384억원을 농심홀딩스를 상대로 발행했다. 만기는 3년이지만 교환권 행사 가능 시점은 2년차부터 시작된다. 다시 말해 내년 9월 3일부터는 이 교환사채가 농심 보통주로 전환돼 시장에 유통될 수 있다는 의미다. 교환사채로 전환 가능한 농심 보통주는 30만19주에 달한다. 농심 전체 상장주식수의 약 5%에 달하는 적지 않은 물량이다. 농심 보통주(주당 액면가 5000원)는 액면 분할도 돼 있지 않다.

◆주식 가치 회석 우려로 농심 주주 가슴 졸여

교환사채란 보유자(농심홀딩스)가 일정 기간이 경과한 후 발행회사(농심)가 보유중인 증권(농심 보통주)으로 교환할 수 있는 권리가 부여된 채권을 말한다. 다시 말해 농심홀딩스는 상환청구권을 행사해 농심 보통주 30만19주를 주식 시장에 내놓을 수 있다. 그러면 농심 주식 가치가 희석되기 때문에 농심 주주들은 가슴 졸일 수 밖에 없다.

분기보고서에 나와 있지 않지만 이 교환사채의 교환가격은 발행당시 주가에 15% 할증률을 적용한 것으로 알려졌다. 농심 주가가 50만원대에 도달하면 주식 시장에 농심 주식 30만19주가 쏟아져 나올 수 있다는 의미이다. 이것이 농심 주가 상승의 '덫'으로 작용하고 있다는 것이다.

또, 이 교환사채의 이자율이 제로(0%)인 것은 농심홀딩스의 자본 효율성을 떨어뜨리고 주주 가치에 역행한다는 지적이다. 농심홀딩스 입장에서는 현금 1384억원을 은행에 넣어두면 이자를 받을 수 있지만 농심 교환사채를 매입해 아무런 수익없이 현금을 묶어 두고 있는 셈이다. "형식만 채권이고 실제로는 자사주 전환을 위한 내부 거래 아니냐"는 지적이 나오는 배경이다.

◆이재명 정부의 '주주 가치' 우선 정책에 정면 배치

이재명 정부가 지난 6월 출범 이후 주주 권익 강화 조치를 잇따라 내놓고 있지만 농심의 교환사채 발행은 이 같은 정책 기조와 정면으로 충돌한다는 지적이 나오고 있다. 자사주가 시장에 대거 풀릴 수 있는 구조를 유지하면서도 대주주는 0% 이자율로 내부 자금을 운용하고 있기 때문이다. 대주주는 교환사채 전환을 통해 향후 시세차익을 노리고 일반 주주는 주가 희석 부담을 떠안는 ‘기울어진 운동장’이라는 지적이 나오고 있다.

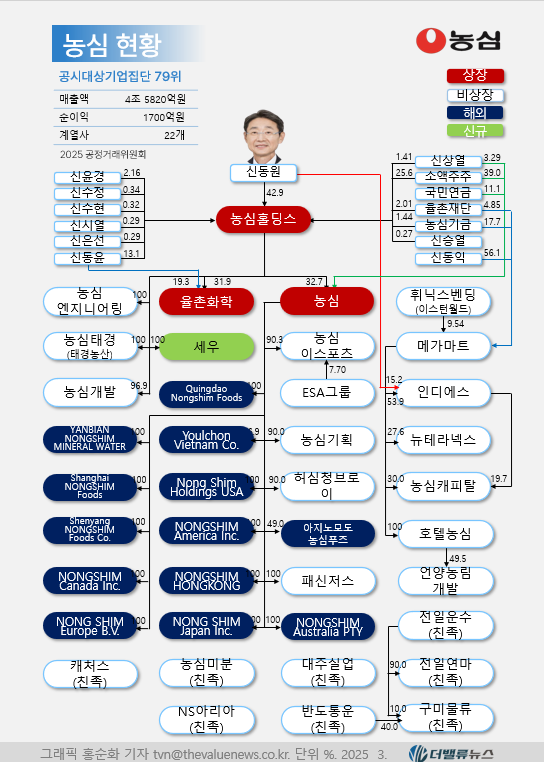

농심 지배구주와 현황. 2025. 3. [자료=공정거래위원회]

농심 지배구주와 현황. 2025. 3. [자료=공정거래위원회]

공정거래위원회가 이번 딜(deal)에 대해 들여다볼 필요가 있다는 목소리도 커지고 있다. 농심과 농심홀딩스는 동일한 오너 일가가 지배하는 기업집단 내부의 관계사다. 그럼에도 불구하고 거액의 무이자 거래가 이뤄졌다는 점에서 내부거래 규제 대상에 해당할 소지가 있다는 지적이다.

이승윤 기자

이승윤 기자