Update2026.04.04 (토)

[버핏연구소=김주희 기자] 메리츠종금증권은 27일 신세계인터내셔날(031430)에 대해 패션 대비 이익률이 월등히 높은 화장품 비중 확대로 전사적인 수익성 개선이 기대된다고 전망했으나 투자의견과 목표주가는 제시하지 않았다. 신세계인터내셔날의 전일 종가는 23만 1500원이다.

메리츠종금증권의 양지혜 애널리스트는 『신세계인터내셔날은 1992년 Armani를 성공적으로 런칭하며 해외 직수입 브랜드의 도입 및 운영 노하우를 키웠다』며 『자체 1위 브랜드가 존재하지는 않지만 저렴 하게 브랜드를 인수하여 경쟁력 있는 브랜드로 키워내는 데에 강점이 있다』고 평가했다.

그는 『2016년 이후 신세계그룹의 복합쇼핑몰 및 시내 면세점 진출로 인해 신세계인터내셔날의 컨텐츠 제공업체로서의 역할이 더욱 강화되었다』며 『럭셔리 소비 트렌드 또한 다양한 개성을 추구하고 새로운 브랜드에 대한 수요가 증가하면서 신세계인터내셔날의 해외패션 및 화장품 사업부의 성장성이 부각되고 있다』고 분석했다.

이어 『특히 화장품은 패션 대비 이익률이 월등히 높아 화장품 비중 확대에 따른 전사적인 수익성 개선 이 기대된다』며 『향후 해외패션은 유명 브랜드와의 우호적인 파트너쉽을 바탕으로 매년 신규 브랜드들을 도입, 확장해가면서 안정적인 성장세를 지속할 것』이라고 전망했다.

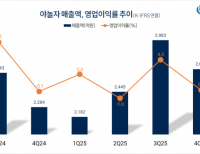

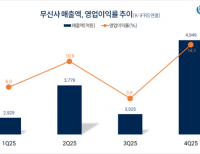

한편 『3분기 연결기준 영업이익은 102억원 (+1018.6% YoY)이 예상되며 패션 비수기 및 화장품 신규 브랜드의 마케팅 투자로 시장 컨센서스 영업이익 128억원 대비 하회할 전망』이라며 『4분기 패션 성수기 진입 및 화장품 신규 라인업 (자연주의 기능성화 장품 ‘연작’, ‘비디비치’ 프리미엄 스킨케어 등) 성과로 실적 모멘텀이 다시 부각되고 2019년의 새로운 성장 동력이 되어줄 것』이라고 내다봤다.

신세계인터내셔날은 신세계 그룹내 패션, 화장품, 생활용품 전문기업으로서 해외 유명 패션 브랜드를 국내에 직수입하여 우량 유통채널을 통해 판매하는 글로벌 1부문과 국내 패션, 코스메틱 등 글로벌 2부문으로 사업이 구성되어 있다.

사진 = 신세계인터내셔날 홈페이지

김주희 기자

김주희 기자