Update2025.04.29 (화)

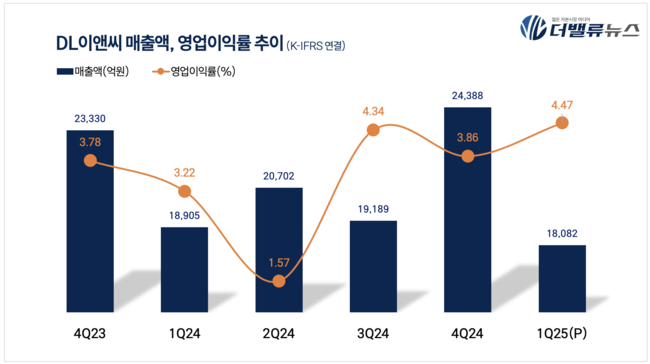

DL이앤씨(대표이사 박상신)이 29일 1분기 잠정 매출액 1조8082억원, 영업이익 810억원을 기록했다고 공시했다(K-IFRS 연결). 전년 동기 대비 매출액은 4.36% 감소했으나, 영업이익은 32.97% 증가했다.

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

DL이앤씨 관계자는 “부동산 경기 침체와 건설업황 부진이지만, 위기관리 능력을 바탕으로 수익성 개선 및 실적 회복을 보였다”고 설명했다.

신규수주는 1조5265억원이 예상된다. 주택사업 1조463억원, 토목사업 1660억원, 플랜트사업 1032억원, 자회사 DL건설이 2110억원을 기록했다. DL이앤씨는 균형 잡힌 사업 포트폴리오를 바탕으로 수익성 확보된 사업 중심의 선별수주 전력을 추진하고 있다.

특히, 지난 1분기 주택 사업 부문의 수주가 돋보였다. 성남 수진1구역 재개발사업 3117억원, 신림1구역 재개발사업 2885억원, 대전 삼성1구역 재개발사업 2173억원 등의 주요 수주를 확보했다.

원가율도 지속적으로 안정되고 있다. 연결기준 1분기 원가율은 89.3%로 지난해 3분기부터 3개 분기 연속 90% 이하의 원가율을 기록했다. 특히, 전년 동기 93.0% 대비 90.7%로 개선 폭이 큰 주택 사업 부문 원가율이 전사 수익성 회복에 힘을 보탰다.

재무구조 역시 안정성을 입증했다. 분기 말 기준 연결 부채비율은 102.8%, 차입금 의존도는 11%를 기록했다. 지난해 말 대비 현금 및 현금성 자산은 552억원이 늘어난 2조1263억원, 순현금은 262억원이 늘어난 1조202억원을 보유해 안정적인 재무 상태를 유지하고 있다. DL이앤씨는 6년 연속 건설업종 최고 수준인 ‘AA-‘ 신용등급을 유지하고 있다.

DL이앤씨 관계자는 “어려운 업황을 극복할 수 있도록 만반의 노력을 기울이고 있다”며 “철저한 리스크 관리 및 탄탄한 재무구조를 기반으로 수익성이 담보된 양질의 신규 수주를 이어가면서 실적 개선 추세를 더욱 본격화할 것”이라고 밝혔다.

권소윤 기자

권소윤 기자