Update2025.04.24 (목)

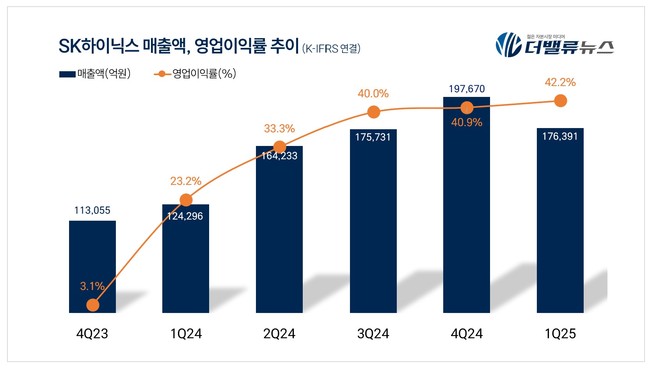

SK하이닉스(대표이사 곽노정)가 올해 1분기 매출액 17조6391억원, 영업이익 7조4405억원과 순이익 8조1082억원을 기록했다고 공시했다(K-IFRS 별도). 매출액과 영업이익은 전년 동기 대비 각각 42%, 158% 증가한 수치다. 반도체 업황 회복세 속에서 실적도 뚜렷한 반등을 보이고 있다.

SK하이닉스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

SK하이닉스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

SK하이닉스는 공시를 통해 이번 매출액과 영업이익은 분기 기준 역대 최고 실적을 달성했던 지난 분기에 이어 두 번째로 높은 성과이며, 영업이익률도 전 분기 대비 1%p 개선된 42%를 기록해 8개 분기 연속 개선 추세를 이어갔다고 설명했다. 이 같은 실적 달성에 힘입어 1분기 말 기준 회사의 현금성 자산은 14조3000억원으로, 지난해 말보다 2000억원 늘어, 이에 따라 차입금과 순차입금 비율도 각각 29%와 11%로 개선됐다고 전했다.

SK하이닉스는 “1분기는 AI 개발 경쟁과 재고 축적 수요 등이 맞물리며 메모리 시장이 예상보다 빨리 개선되는 모습을 보였다”며 “이에 맞춰 HBM3E 12단, DDR5 등 고부가가치 제품 판매를 확대했다”고 설명했다. 이어 “계절적 비수기임에도 과거와 확연히 달라진 당사 경쟁력을 입증하는 실적을 달성했다”며 “앞으로 시장 상황이 조정기에 진입하더라도 차별화된 실적을 달성할 수 있도록 사업 체질 개선에 더욱 매진하겠다”고 강조했다.

최근 글로벌 불확실성 확대로 수요 전망의 변동성이 커지고 있다며, 이러한 환경 변화에도 고객 요구를 충족시킬 수 있도록 공급망 내 협력을 강화하기로 했다. 특히 HBM 수요에 대해 고객과 1년 전 공급 물량을 합의하는 제품 특성상 올해는 변함없이 전년 대비 약 2배 성장할 것으로 내다봤다. 이에 HBM3E 12단 판매를 순조롭게 확대해 2분기에는 이 제품의 매출 비중이 HBM3E 전체 매출의 절반 이상이 될 것으로 전망했다.

또 AI PC용 고성능 메모리 모듈인 LPCAMM2를 올해 1분기부터 일부 PC 고객에게 공급했고, AI 서버용 저전력 D램 모듈인 SOCAMM은 고객과 긴밀히 협업해 수요가 본격화되는 시점에 공급을 추진할 계획이다. SK하이닉스는 낸드에서도 고용량 eSSD 수요에 적극 대응하고, 신중한 투자 기조를 유지하며 수익성 중심의 운영을 지속할 방침이다.

김우현 SK하이닉스 CFO 부사장은 “‘설비투자 원칙(Capex Discipline)’을 준수하며 수요 가시성이 높고 수익성이 확보된 제품 중심으로 투자효율성을 한층 더 강화할 것”이라며, “AI 메모리 리더로서 파트너들과 협력을 강화하고 기술 한계를 돌파해, 업계 1등 경쟁력을 바탕으로 한 지속적인 이익 창출을 위해 노력하겠다”고 말했다.

김호겸 기자

김호겸 기자