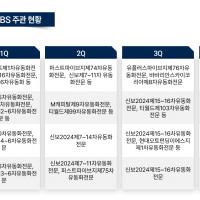

Update2025.04.02 (수)

지난해 4분기 포스코케미칼(003670)의 매출액과 영업이익이 모두 전분기비 상승했다. 이차전지 소재 부분의 매출이 급증했고 양극재 부분에서 큰 폭의 상승세가 보여지는 가운데, 올해도 이차전지 부분에서 생산능력과 생산규모 확대가 있을 것이라는 전망이다.

포스코케미칼이 영위하고 있는 화학과 소재 분야 사업. [이미지=더밸류뉴스(포스코케미칼 홈페이지 캡쳐)]

포스코케미칼이 영위하고 있는 화학과 소재 분야 사업. [이미지=더밸류뉴스(포스코케미칼 홈페이지 캡쳐)]

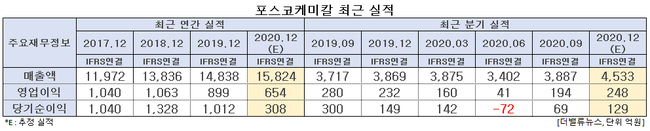

지난해 4분기 포스코케미칼의 매출액 4533억원, 영업이익 248억원을 기록할 전망이다. 이는 전년비 각각 17%, 7% 상승한 수치이다. 내화물(고온에 견딜수 있는 재료) 및 라임케미칼 부문의 계속된 성장세와 이차전지 소재 부문의 매출 증가가 그 원인으로 추정된다.

포스코케미칼 최근 실적. [이미지=더밸류뉴스]

포스코케미칼 최근 실적. [이미지=더밸류뉴스]

올해 총 매출액은 2조원, 총 영업이익은 1144억원이 예상된다. 이는 각각 전년비 19.7%, 84.3% 증가된 수치이다. 또한 올해 이차전지 소재 부분에서 매출은 지난해 34%에서 올해 48%까지 확대 예정이고 규모의 경제가 발생함에 따라 이익상승율이 더 높아질 것으로 예측된다.

급증한 매출의 핵심적인 이유는 양극재 부문의 성장이다. 전분기 대비 양극제는 39.3pt 성장하여 음극재 부문 성장률(13.8pt)보다 더 많이 상승했다.

지난해 1월 포스코케미칼은 LG화학향 양극재 공급계약을 공시했다. 2020년부터 3년간 1조8500억원에 달하는 양극제를 공급하기로 결정했다. LG화학향 양극재 공급업체 1~2위에 해당됨으로써 앞으로 양극재 생산의 전망은 긍정적이다.

현재 포스코케미칼은 양극재 업체들 중 유럽 현지 생산에 가장 앞서 있다. 2025년에는 유럽내 셀 생산 능력이 500GWh에 달할 것으로 예상됨에 따라 양극재는 연간 약 100만 톤이 생산되어야 생산 능력에 부합할 것으로 보인다.

포스코케미칼 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 증권 제공)]

포스코케미칼 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 증권 제공)]

한편, 포스코케미칼은 지난해 3월 19일 최저가 3만974원을 기록한 뒤, 올해 1월 11일 최고가인 13만6000원을 기록한 바 있다.

이현수 기자

이현수 기자