Update2024.04.26 (금)

23일 종합건설기업 현대건설(000720)이 잠정 실적을 공시했다. 신종 코로나 바이러스 감염증(코로나19) 여파로 매출액과 영업이익 모두 전년동기실적 및 컨센서스를 하회하는 수치다. 대규모 수주 확보에도 불구하고 투자자들의 불안감이 커질 조짐을 보이자 현대건설이 솔깃한 배당정책을 제시해 눈길을 끈다.

지난해 완공한 쿠웨이트 쉐이크 지역의 ‘자베르 코즈웨이 해상연륙교’. [사진=더밸류뉴스(현대건설 제공)]

지난해 완공한 쿠웨이트 쉐이크 지역의 ‘자베르 코즈웨이 해상연륙교’. [사진=더밸류뉴스(현대건설 제공)]

현대건설의 3분기 매출액은 전년비 1.1%(453억원) 감소한 4조425억원으로, 컨센서스 4조1612억원을 2.9%(1187억원) 하회하며 예상 가능한 수준을 기록했다. 하지만 영업이익과 세전이익은 전년비 각각 41.5%(994억원), 59.9%(1730억원) 감소한 1398억원, 1158억원으로 집계됐다.

현대건설의 3분기 당기순이익은 전년비 61.6%(1344억원) 대폭 감소한 838억원으로 발표됐다. 아울러 올해 △매출액 △영업이익 △당기순이익 부문 모두 지난해 실적에 미치지 못할 전망이다.

현대건설 최근 실적. [이미지=더밸류뉴스]

현대건설 최근 실적. [이미지=더밸류뉴스]

실적 부진의 주요 원인은 코로나19로 인한 손실 반영으로 판단된다. 코로나19 사태 장기화로 UAE(아랍에미리트)의 재정이 악화되면서, 현대건설의 UAE 미르파 발전 현장에서 미수금이 발생한 것으로 전해진다. 미수금 규모는 1000억원으로 그 중 약 500억원이 대손 처리되며 판관비에 일괄 반영됐다.

또 알제리, 말레이시아 등의 현장에서 추가 원가 상승분 약 600억원이 발생해, 현대차(005380) 그룹 내 현대엔지니어링 매출원가에 반영된 것으로 집계됐다. 세전이익 감소는 원/달러 하락에 의한 환 평가손실 269억원이 영향을 끼친 것으로 업계는 판단했다.

다행히 수주 성과는 긍정적이다. 현대건설의 수주 규모는 3분기 누적 21조9000억원으로 전년비 22.7%(4조516억원) 증가한 수치를 기록했다. 이는 연간 목표 25조1000억원의 87%에 해당해, 어렵지 않게 목표를 달성할 것으로 판단된다.

조윤호 DB금융투자 연구원은 “국내 수주의 계절성과 해외 메가프로젝트의 낙찰자 선정 시점으로 볼 때 목표치인 25조1000억원을 초과 달성할 가능성이 높다”며 “시장의 우려와 달리 대형건설사의 수주 성과는 상당히 양호한 편이며 현대건설은 특히나 독보적”이라고 밝혔다.

개포주공 3단지를 재건축한 ‘디에이치 아너힐즈’. [사진=더밸류뉴스(현대건설 제공)]

개포주공 3단지를 재건축한 ‘디에이치 아너힐즈’. [사진=더밸류뉴스(현대건설 제공)]

현재 국내수주는 초과 달성을 기록한 상태다. 3분기 누적 국내 수주는 별도기준 9조5000억원(목표 6조6000억원), 연결기준 14조2000억원(목표 12조원)으로, 별도기준 2만세대 이상 분양을 2년동안 이어오고 있다.

올해 분양 실적은 각각 현대건설 2만1000세대, 현대엔지니어링 9800세대로 연결기준 3만세대를 넘길 것으로 업계는 판단하고 있다. 이어 내년 주택 매출의 증가, 해외 토목 및 플랜트 원가율 개선으로 영업이익의 급격한 증가가 예상된다는 분석이 뒤따랐다.

대규모 수주 확보에도 불구하고 투자자들의 확신을 얻지 못하자, 현대건설이 신규 배당정책을 공시해 화제다. 이번 배당 정책은 향후 3년간(2020~2022년) 당기순이익의 20~30% 배당성향을 유지할 것으로 전해진다. 이는 영업이익의 15~20%에 해당하는 금액이며, 영업이익의 50%는 경쟁력 제고를 위한 재투자에 사용한다는 계획이다.

신규 배당 성향은 중장기적 기업가치 상승 측면에서 긍정적일 것으로 판단되나, DPS(현금배당금)는 내년부터 상승 가능할 전망이다. 배당 성향 변동을 감안하더라도 올해 실적이 부진한 탓에, 배당금은 지난해 수준에 머무를 것으로 전문가들은 판단하고 있다.

조 연구원은 “현재 실적이 부진하더라도 수주를 통해 성장 동력을 확보하고 있다는 점이 긍정적”이라며 “현재 실적보다는 미래에 초점을 맞춰야 한다”고 언급했다.

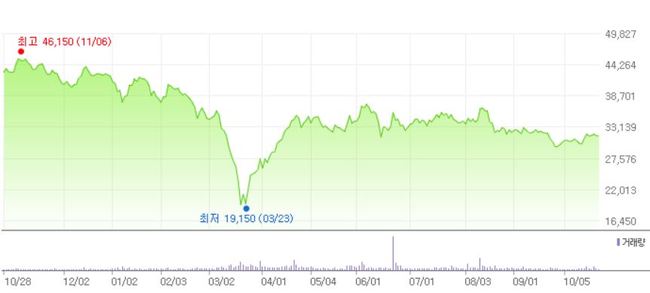

현대건설 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

현대건설 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

현대건설의 52주 신고가는 지난해 11월 기록한 4만6150원이다. 이후 소폭 감소를 거듭하다 올해 초 코로나19 확산에 국제유가 하락까지 겹치면서 52주 신저가(1만9150원)를 찍었다.

이는 향후 중동에서의 사업 확대 불안감이 반영된 것으로, 각종 대손충당금이 발생한 현재 상황을 예견한 전망이었다고 할 수 있다. 현재 △사우디 마잔 △카타르 루사일 빌딩 △파나마 메트로 등 대형 현장의 공정이 조금씩 지연되고 있는 상황으로, 공정 본격화는 내년부터 가능할 것이라고 업계는 예측했다.

조영진 기자

조영진 기자