Update2026.04.29 (수)

[버핏연구소=노성훈 기자] 신한금융투자는 17일 한신공영(004960)에 대해 올해 예상 PER는 1.5배, 내년 2.2배로 절대적 저평가 상태로, 모멘텀(택지 확보)이 필요한 시기라며 투자의견 「매수」를 유지했고 목표주가는 기존 2만8000원에서 2만6000원으로 하향했다. 전날 한신공영의 종가는 1만9100원이다.

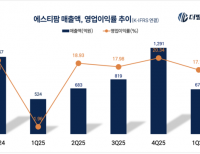

신한금융투자의 오경석 애널리스트는 『한신공영의 2분기 연결 매출액 4537억원(YoY -8.7%), 영업이익 238억원(YoY -4.5%)으로 기대치인 275억원을 하회했다』면서 『부문별 매출은 건축 3177억원(YoY -19.3%), 토목 771억원(YoY -1.7%)으로 건축은 자체 현장의 완공 이후 예상보다 외형이 더 축소됐다』고 분석했다.

그는 『온전히 국내 사업을 영위하는 중견 건설사 입장에선 주택 시황 개선이 필요하다』면서 『한신공영은 특히 순현금(1분기 말 기준 1130억원) 구조로 자체사업에 강점이 있기 때문에 필요한 건 택지 확보』라고 설명했다.

이어 『올해 예상 PER는 1.5배, 내년 2.2배로 절대적 저평가 상태』라고 평가했다.

사진 = 한신공영 홈페이지

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

노성훈 기자

노성훈 기자