Update2026.04.05 (일)

하나증권이 5일 KCC에 대해 실리콘 부문이 3분기 연속 상승세를 보이고 있고, 4분기에는 영업활동에 변동사항이 크게 없을 것으로 예상돼 연간 영업익 5000억원을 기록할 전망이라며 투자의견 ‘매수’와 목표주가 38만원을 유지했다. KCC의 전일 종가는 25만6500원이다.

![[더밸류 리포트]KCC, 연간 영업익 사상 첫 5000억↑ 전망...\](/data/cheditor4/2411/374b50eea40085ea3a4fc8666e913b68a8ef864b.jpg) KCC매출액 비중. [자료=전자공시]

KCC매출액 비중. [자료=전자공시]

윤재성 하나증권 연구원은 "KCC가 올해 3분기 영업이익 1253억원(전분기 대비 -11%, 전년 대비 +42%), 지배순이익은 -423억원을 기록했다"고 언급했다. 이에 대해 "환율이 하락함에 따라 외화환산평가손실이 약 600억원 가량이 반영된 것"이라고 설명했다. 외화환산평가손실은 회사가 해외 자산이나 부채를 원화로 환산할 때 환율이 하락하면서 그 가치를 재평가한 결과, 손실이 발생하는 현상이다. 즉, KCC는 영업이익은 견조했지만, 환율 하락으로 인해 외화환산평가손실이 커져 지배순이익에서 적자를 기록한 상황인 것이다.

구체적으로, 실리콘 부문에서 영업이익 추가 개선이 있었다. 윤 연구원은 "3분기 실리콘 부문의 영업이익은 253억원(전분기 대비 +38%, 영업이익률 +3.4%)을 기록했다"며 "3분기 연속 개선세를 이어갔다"고 평가했다. 이에 대해 "범용 제품의 판매량 축소로 인한 절대 적자폭 축소에 더해 Automotive(자동차), 퍼스널/헬스 케어, 소비재에 사용되는 고부가 실리콘의 마진 개선세가 지속된 영향"이라고 덧붙였다.

또 건축용 도료 약세와 계절적 비수기 진입에도 불구하고 조선용 도료의 수요와 중국/인도/인니/베트남 등 해외법인의 호조가 지속돼 영업이익 550억원(전분기 대비 -17%)으로 선방했을 것으로 추정했다. 건자재는 석고보드, PVC창호의 물량 감소 영향으로 영업이익 428억원(전분기 대비 -20%)으로 추정했다.

윤 연구원은 "4분기 KCC는 영업이익 1269억원(전분기 대비 +1%, 전년대비 +119%)를 기록할 것으로 예측된다"며 특히 실리콘 분야의 영업이익은 280억원(전분기 대비 +11%, 영업이익률 3.7%)를 달성할 것"이라고 언급했다. 또 "현 상황에서 전 사업부에 걸쳐서 영업 환경 변화 요인은 보이지 않는다"며 "추정치대로 4분기 실적이 나오게 된다면 연간 영업이익은 약 5000억원으로 사상 최대치"라고 언급했다.

KCC는 건축 산업용 자재와 도료, 실리콘 및 첨단소재를 생산하는 종합정밀화학 기업이다.

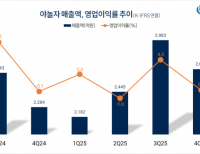

![[더밸류 리포트]KCC, 연간 영업익 사상 첫 5000억↑ 전망...\](/data/cheditor4/2411/d164abcde8618c17defa6bae7a716b697b951df1.jpg) KCC 매출액 및 영업이익률 추이. [이미지=버핏연구소]

KCC 매출액 및 영업이익률 추이. [이미지=버핏연구소]

서주호 기자

서주호 기자