Update2026.04.29 (수)

상상인증권(구 골든브릿지증권)은 전력전자산업 리딩 기업 다원시스에 대해 ‘탄탄한 전동차 사업 수주+ 암치료 가속기 사업 잠재력]=>17,100~24,200원 가치’라는 제목으로 보고서를 발표하고 투자의견 『매수』 유지와 목표주가 2만800원을 제시했다.

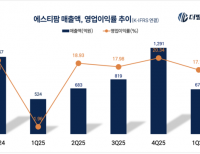

상상인증권 김장열 센터장은 “다원시스가 전동차 수주에 힘입어 향후 수년간 연 2000억 후반~3000억 매출이 향후 3개연간 걸쳐 대기하고 있고, 다원메닥스의 중성자포획 암치료 가속기 잠재력이 수천억원 규모의 가능성이 있다”고 전했다. 이에 따라 “현재 사업가치 PER 13~16배/ 3562~4384억과 다원메닥스의 지분가치 1110~2220억을 더하여 4662~6604억원을 총 가치로 평가한다”고 분석했다.

[이미지=다원시스]

[이미지=다원시스]

이승윤 기자

이승윤 기자