Update2025.08.16 (토)

금호건설(대표이사 조완석)이 경기 침체 장기화로 풍전등화(風前燈火)의 위기를 겪고 있는 건설업계에서 긍정적인 지표를 내보이고 있다. 안정적인 PF우발채무와 유동비율 관리, 대형 관급공사 수주가 골자다. 여기에 가치투자의 주요 지표인 PBR도 5년 평균 0.5 수준을 이어오고 있어 국내 주식투자자들의 이목을 끌고 있다.

◆금호건설, PF우발채무·유동비율 개선으로 재무건전성 '합격점'...투자자 주목

금호건설이 냉기가 가득했던 PF(프로젝트파이낸싱) 우발채무 사태에서 성공적인 리스크 관리를 이뤄냈다. 지난 2분기 말 기준 우발채무 규모(보증금액) 7869억원 중 정비사업은 물론 브릿지론과 관련된 우발부채도 없었다.

금호건설 PF보증 세부내역. [자료= 금호건설] 현재 당사의 PF보증 내역에 남아 있는 사업장은 단독 사업 10개, 컨소시엄 사업 2개다. 각각 보증 금액은 5630억원, 2238억원으로 총 7869억원 남아 있지만 이 중 출자전환 예정인 3개 사업장(서울 동작구, 경기 용인시, 인천 영종) 보증금액 3654억원을 제외하면 실질 잔액은 4215억원인 상황이다. 이는 같은 기간 금호건설의 자본총액이 4180억원 점을 감안하면 100% 내외를 웃도는 수치로 큰 우려 없이 관리 중이라고 해석이 가능하다.

금호건설 PF보증 세부내역. [자료= 금호건설] 현재 당사의 PF보증 내역에 남아 있는 사업장은 단독 사업 10개, 컨소시엄 사업 2개다. 각각 보증 금액은 5630억원, 2238억원으로 총 7869억원 남아 있지만 이 중 출자전환 예정인 3개 사업장(서울 동작구, 경기 용인시, 인천 영종) 보증금액 3654억원을 제외하면 실질 잔액은 4215억원인 상황이다. 이는 같은 기간 금호건설의 자본총액이 4180억원 점을 감안하면 100% 내외를 웃도는 수치로 큰 우려 없이 관리 중이라고 해석이 가능하다.

또 유동부채도 유동자산보다 적은 수준에서 관리하고 있다. 2분기 연결제무재표를 살펴보면 유동부채는 9133억원으로, 유동자산 1조1474억원과 약 2000억원 차이가 나면서 79.59%의 유동비율을 기록했다. 유동비율은 여타 기업들은 물론 단기변동성 대응 능력이 중시되는 건설산업에서 중요성이 두드러지는데, 최근 150% 수준을 기록하고 있는 업계 평균과 비교하면 두배 이상의 안정성을 가지고 있다고 볼 수 있다.

한국기업평가는 “금호건설의 PF우발채무 모두 장기 금융기관 대출금으로 구성돼 단기 유동성 위험 발생 가능성이 제한적인 상황”이라고 전했다.

◆가덕도 신공항 수주로 4000억 수주잔고 증가 전망...‘공항 건설’ 존재감 드러내

4번의 유찰을 겪은 ‘가덕도 신공항 부지 조성 공사’가 수의계약 수순에 접어들면서 금호건설이 포함된 컨소시엄이 사실상 발주에 성공한 모양새다. 이에 따라 향후 계약 체결이 이뤄지면 금호건설의 토목 부문 수주잔고가 불어날 것으로 보인다.

가덕도 신공항 부지 조성 공사는 부산광역시 강서구 가덕도에 지어지는 토목공사로, 부산 경남 지역의 화물 및 여객을 담당하는 김해국제공항의 최대이륙하중 제한 문제로 시작됐다. 바로 뒤에 위치한 신어산과 돗대산 때문에 대형 항공기의 이착륙이 어렵고, 주변 인구밀집지역이 있어 소음 피해 방지를 위해 24시간 사용이 어렵기 때문이다.

부산 가덕도 신공항 조감도. [이미지=국토교통부]총 면적은 669만9000㎡로 여의도 면적(290만㎡)의 약 2.3배에 달한다. 공사비는 부지 조성 공사 기준 10조5300억원이 추정되며, 이 중 금호건설은 컨소시엄의 4% 지분을 보유해 약 4000억원의 수주잔고를 올릴 것으로 예상된다.

부산 가덕도 신공항 조감도. [이미지=국토교통부]총 면적은 669만9000㎡로 여의도 면적(290만㎡)의 약 2.3배에 달한다. 공사비는 부지 조성 공사 기준 10조5300억원이 추정되며, 이 중 금호건설은 컨소시엄의 4% 지분을 보유해 약 4000억원의 수주잔고를 올릴 것으로 예상된다.

주목할 점은 컨소시엄 참여 과정에서 드러난 금호건설의 존재감이다. 타 건설사 컨소시엄이 입찰에 참여하지 않았을 정도로 대규모 공사인데다 난이도가 높지만, 금호건설은 아니아나항공을 계열사로 보유하고 있었던 덕분에 항공 업계에 대한 높은 이해도를 가지고 있다. 또 국내에서 공항에 필요한 모든 부분을 시공 가능한 유일 건설사로 알려져 있다. 실제로 인천국제공항, 제주국제공항, 양양, 무안국제공항 등 대부분의 국내 공항 시공에 참여해 왔다.

신동현 현대차증권 연구원은 “금호건설 높은 경쟁력을 보유하고 있는 공항 개발 부문에서의 프로젝트 참여로 주가 측면의 모멘텀을 기대할 수 있다”고 전했다.

금호건설의 상반기 국내 토목 수주잔고는 2조3756억원으로, 6건의 관급공사(한국서부발전, 여수지방해양수산청 등)를 추가해 매출액(토목) 3033억원, 전년동기대비 360%의 증가세를 이끌어냈다.

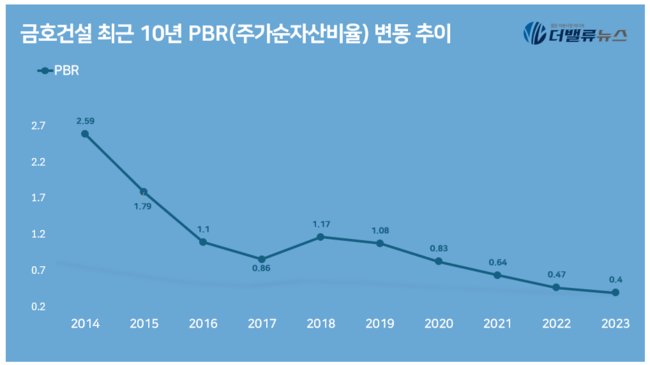

◆지난해 PBR 0.4...“안정성 기반에 둔 저평가 건설주”로 투자 매력도 ↑

금호건설은 저평가 기간이 길어지고 있음과 동시에 안정적인 리스크 관리 능력으로 투자자들 사이에서 이목을 끌고 있다. 지난해 말 기준 PBR(주가순자산비율) 0.4를 기록했고, 최근 주가 추이를 살펴봐도 5년 평균 0.56배를 기록함과 동시에 올해도 0.3 수준을 유지할 것으로 예상되기 때문이다.

금호건설 최근 10년 PBR(주가순자산비율) 변동 추이. [이미지=더밸류뉴스]PBR은 기업의 순자산에 대해서 1주당 몇 배로 거래되고 있는지 측정하는 지표로, 주가를 주당순자산(BPS)로 나눠 계산한다. 일반적으로 1 미만을 기록하면 장부가치보다 주가가 낮아 저평가돼 있다고 판단한다.

금호건설 최근 10년 PBR(주가순자산비율) 변동 추이. [이미지=더밸류뉴스]PBR은 기업의 순자산에 대해서 1주당 몇 배로 거래되고 있는지 측정하는 지표로, 주가를 주당순자산(BPS)로 나눠 계산한다. 일반적으로 1 미만을 기록하면 장부가치보다 주가가 낮아 저평가돼 있다고 판단한다.

증권사들도 이 점을 주목해 투자의견을 내놓고 있다.

백광제 교보증권 연구원은 “최근 PBR 수준을 감안하면 현재 주가는 실적 약세를 고려해도 저평가 생태”이라며 “미분양이나 PF등 잠재 리스크가 높지 않아 액면가 이하로 목표주가를 하향할 근거가 없다”고 전했다.

증권업계 한 관계자는 “장기간 스테그플레이션(경기침체와 물가상승이 동시 발생)이 이어지고 있는 데다 코리아 디스카운트(국내 주식 저평가 현상)이 겹쳐 안정성이 있는 저평가 주식들이 쉽게 주목을 받지 못하고 있다”며 “금리 인하와 시장이 안정기에 접어들고 있는 최근 시점에서 금호건설은 눈여겨 봐야 할 건설섹터 중 하나”라고 덧붙였다.

박지수 기자

박지수 기자