Update2025.04.03 (목)

고려아연(회장 최윤범)이 2일 미국 조지아주 서배너(Savannah)에 추진하던 전자폐기물 재활용 투자 계획을 철회하면서 여진이 지속되고 있다.

◆고려아연, "서배이 투자는 고려아연이 이그니오 인수 결정 전 사안"

2일 고려아연은 “이그니오의 서배너 투자 계획은 이그니오가 고려아연에 인수되기 전에 결정된 사안이다"며 “인수 이후 부동산 이전으로 인한 비용 지출 문제가 해결되지 않자 2023년 서배너경제개발국(SEDA)와 합의 하에 계약을 철회했다”고 설명했다.

이는 앞서 미국 현지 한인 매체들이 "고려아연의 미국 계열사 이그니오 홀딩스(Igneo holdings. 이하 '이그니오')가 미국 조지아주와 맺은 투자 약속을 파기했다"고 보도한 것에 대한 입장 표명이다.

이그니오 최대주주는 고려아연의 미국 종속법인 페달 포인트(PedalPoint)이며 주요 사업은 도시광산 제련소 운영을 통한 전자 폐기물 재활용이다. 고려아연 사업보고서 등에 따르면 이그니오는 PC, 노트북 등의 전자제품에서 구리, 금(gold), 팔라듐을 비롯한 재활용 원재료를 생산해 고려아연에 공급하는 사업을 수행한다. 고려아연이 2022년 7월과 11월 두 차례에 걸쳐 페달포인트를 통해 총 4억4042만달러(약 5800억원)을 투자해 지분 100%를 확보했다.

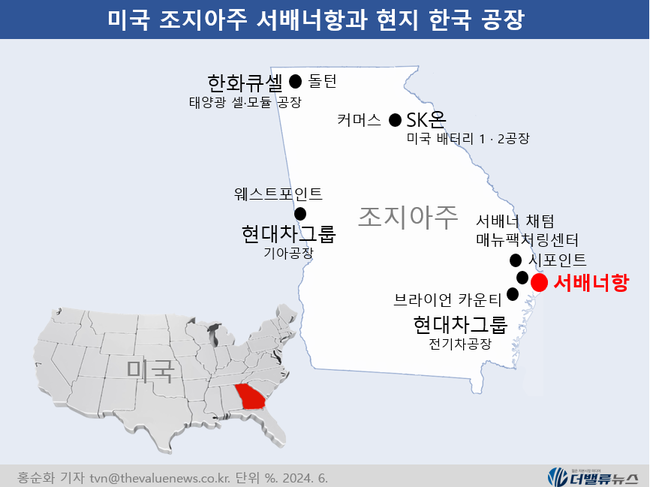

미국 조지아주 서배너항과 현지 한국 법인. [일러스트=더밸류뉴스]

미국 조지아주 서배너항과 현지 한국 법인. [일러스트=더밸류뉴스]

이보다 앞서 2021년 10월 이그니오는 8500만달러(약 1160억원)를 투자해 서배너항 인근 시포트(Seaport)에 전자폐기물 완료처리 공장을 건설한다고 밝혔다. 고려아연이 이그니오를 인수하기 9개월 앞선 시점이었다. 당시 브라이언 켐프 조지아주지사가 직접 성명을 통해 밝혔을 만큼 조지아주 현지에서는 주요 사안이었다. 조지아주에는 현대차, 한화, SK그룹의 현지 법인이 운영되고 있다.

◆"고려아연 실사 시점에 서배이 투자가 핵심 이슈였을 가능성 높아"

고려아연은 이번 사안에 대해 "이그니오의 서배너 투자 계획은 이그니오가 고려아연에 인수되기 전에 결정된 사안"이라며 "인수 후 계획을 이행하기 위해 노력했지만 현지에서 예측치 못한 환경변화로 사업성이 크게 낮아지면서 더 이상 추진이 어려워졌다"고 설명했다.

업계의 한 전문가는 "고려아연은 2022년 중순쯤 이그니오 투자 결정에 필요한 실사(due diligence)를 진행한 것으로 추정되는데, 이 시점에는 이그니오의 서배너 투자가 실사의 주요 현안으로 떠올랐을 것"이라고 말했다.

이그니오가 서배너 투자를 발표한 직후인 데다 투자 규모(1160억원)가 이그니오 자본금의 약 10배에 해당하기 때문이다.

이그니오는 2022년 매출액 637억원, 순이익 32억원을 기록했다. 2021년 설립됐고 자본금은 106억원이었다. 이그니오의 기업 사이즈를 감안하면 이그니오가 서배너에 투자하겠다고 밝힌 금액(1160억원)은 기업 운명을 좌우할 정도라고 볼 수 있다. 실사란 기업이 의사결정(decision making)에 앞서 대상 기업의 재무 현황, 사업 계획, 조직 구조 등을 체크하는 것을 말한다. 인수 대상 기업은 실사 기업이 요청하는 자료를 투명하고 상세히 제공할 의무가 있다. 그렇지 않을 경우 나중에 법적 문제가 발생할 소지가 있다.

고려아연의 조지아주 투자 철회 일지.

고려아연의 조지아주 투자 철회 일지.

◆"고려아연 이그니오 인수가격 적정성 논란"

고려아연이 실사 과정에서 이그니오의 서배너 투자에 관한 리스크를 파악했다면 이는 더 큰 문제를 불러 일으킬 수 있다. 리스크를 안고 있는 스타트업을 무려 5800억원을 주고 매입한 셈이기 때문이다.

이에 고려아연은 "인수당시 글로벌 IB기업의 밸류에이션 평가를 거쳐 낮은 금액으로 인수를 했다"며 "해당 프로젝트는 인수 전후로 조건 변경이 없어 당초 계획 유지에 문제가 없었으나 이후 부지 변경 등 비용 요인을 비롯한 여러 제반 사정이 바뀌면서 공장 설립 추진이 어려워졌다"고 말했다.

고려아연은 최근 수년에 걸쳐 이그니오 인수, 원아시아펀드 관련 투자에 필요한 자금을 조달하느라 차입금이 증가하고 있다. 올해 2분기 K-IFRS 별도 기준 고려아연의 현금성 자산은 1692억원으로 지난해 12월 대비 절반 가량(1468억원) 감소했다. 같은 기간 단기차입금은 7117억원으로 85.09%(3272억원) 급증했다. 이는 고려아연 1대 주주 영풍(고문 장형진)과 분쟁을 촉발시킨 배경이기도 하다.

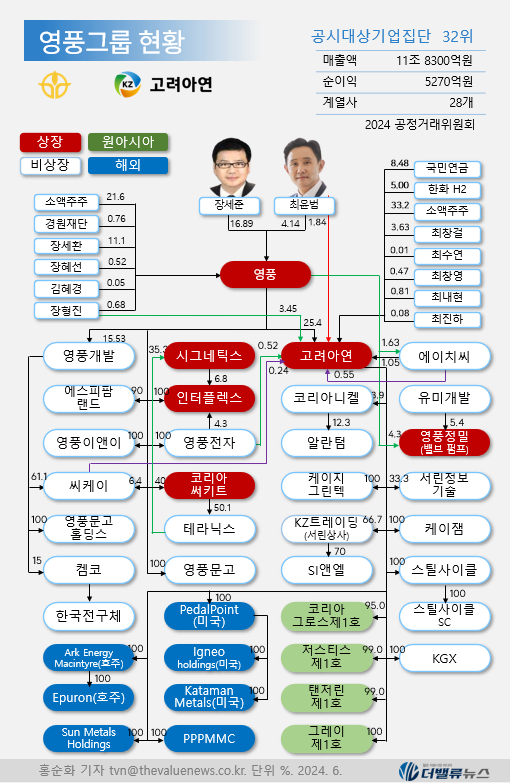

고려아연의 현황과 지배구조. 2024. 6. [자료=공정거래위원회]

고려아연의 현황과 지배구조. 2024. 6. [자료=공정거래위원회]

트로이카드라이브를 천명한 고려아연은 자원순환 분야에서 특히 미국 시장에 공을 들이고 있다. 그 중심에 서있는 이그니오 추진 계획이 초반부터 차질을 빚으면서 미국 시장에서 사업추진 속도도 더뎌질 수 밖에 없다는 것이 업계의 평가다.

김장준 기자

김장준 기자