Update2025.08.18 (월)

대신증권이 3일 LG전자에 대해 4Q에 공시 예정인 기업가치 제고 발표 내용에 투자가의 관심 증대가 예상되고, 주주환원 정책(배당 및 자사주 매입 등)이 이전대비 확대될 것으로 판단했다. 특히 B2B 중심의 포트폴리오로 전환돼 신성장 사업 확대를 기대한다며 투자의견은 매수, 목표주가는 14만원을 유지했다. LG전자의 전일 종가는 10만1600원이다.

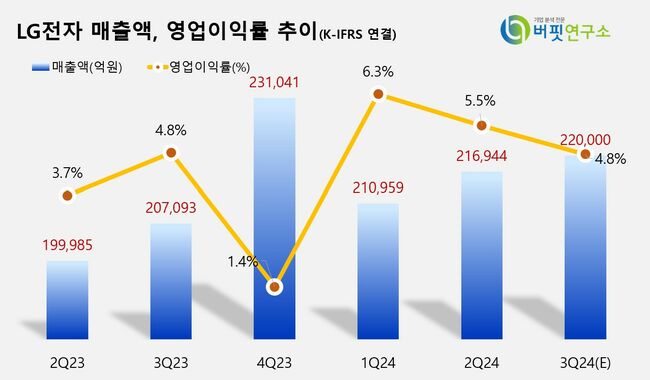

LG전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]박강호 대신증권 연구원은 LG전자의 연결 기준 3분기 실적으로 매출액 22조원(YoY +6.2%), 영업이익 1조500억원(YoY +5.6%)을 전망했다. 특히 H&A(가전), HE(TV) 부문의 안정적인 포트폴리오로 전년대비 실적이 개선될 것을 예측했고, 주가 관점에서 단기적인(분기) 실적보다 사업 포트폴리오 변화(연간 성장), 밸류에이션 저평가에 주목해야 한다고 덧붙였다. 이러한 이유로 LG전자만의 올해 연간 실적으로는 매출액 67조9000억원(YoY +5.3%)과 영업이익 33조2000억원(YoY +20.9%)으로 추정했다.

LG전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]박강호 대신증권 연구원은 LG전자의 연결 기준 3분기 실적으로 매출액 22조원(YoY +6.2%), 영업이익 1조500억원(YoY +5.6%)을 전망했다. 특히 H&A(가전), HE(TV) 부문의 안정적인 포트폴리오로 전년대비 실적이 개선될 것을 예측했고, 주가 관점에서 단기적인(분기) 실적보다 사업 포트폴리오 변화(연간 성장), 밸류에이션 저평가에 주목해야 한다고 덧붙였다. 이러한 이유로 LG전자만의 올해 연간 실적으로는 매출액 67조9000억원(YoY +5.3%)과 영업이익 33조2000억원(YoY +20.9%)으로 추정했다.

박 연구원은 4Q에 기업가치 제고(밸류업) 내용 중 주주환원 정책이 강화될 전망이라고 전했다. 오는 9월 LG전자의 주가 상승이 상대적으로 높을 것이고, LG전자 인도법인(100% 지분 보유)의 기업공개(IPO) 및 상장 추진으로 LG전자에 현금 유입이 주주환원정책에 활용될 것으로 보아 기업가치의 제고 차원에서 ㈜LG가 지분을 확대한 것으로 판단했다.

LG전자가 전통적인 가전 기업에서 스마트 라이프 솔루션 기업으로 전환해 지속적인 성장으로 기업가치가 확대된 것은 긍정적으로 평가된다. LG전자는 현재 B2C, 단품 형태의 매출 구조 및 경쟁 심화 시장으로 전환되면서 포트폴리오의 한계를 인식해 신성장 관점에서 B2B로 포트폴리오를 전환했다. 특히 박 연구원은 다른 IT기업대비 낮은 평가(저평가)를 기업가치 확대의 변곡점으로 판단했고, LG전자의 구독가전 전환과 하드웨어 중심에서 플랫폼(webOS)으로 전환 등 B2B 포트폴리오 중심으로 새로운 성장이 추진될 것을 예상했다.

김호겸 기자

김호겸 기자