Update2026.04.04 (토)

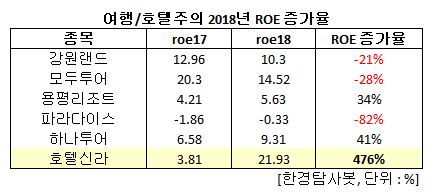

[버핏연구소=이정법 기자] 올해 ROE 상승률이 가장 높은 여행/호텔주는 호텔신라(008770)로 조사됐다. 호텔신라는 2017년 ROE 3.81%에서 2018년 예상 ROE가 21.93%로 조사되었다. ROE 증가율은 476%에 달한다. 하나투어(039130)(41%), 용평리조트(070960)(34%)가 ROE 상승률의 뒤를 이었다. ROE는 자기자본이익률을 뜻하는데, 투입한 자기자본이 얼마만큼의 이익을 냈는지를 알려주는 지표로서 대표적인 수익성 지표이다.

호텔신라는 호텔과 리조트 사업, 면세 유통 사업을 영위하는 코스피 상장사이다.

◆호텔신라, 작년보다 124% 성장한 영업이익

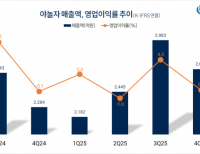

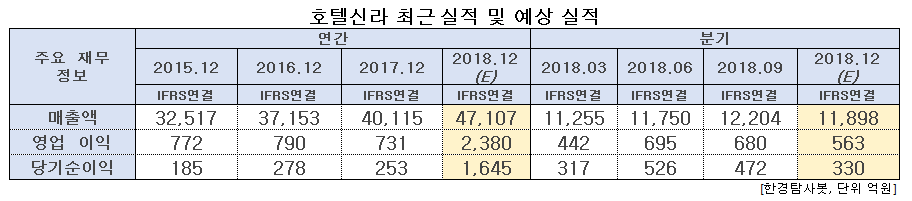

호텔신라의 3분기 실적은 매출액 1조2204억원, 영업이익 680억원을 기록했다. 각각 전년 동기 대비 29.4%, 124.2% 성장한 수치이다.

해외면세점 사업부의 흑자 전환이 영업이익의 높은 상승을 이끌었다. 싱가포르 창이공항 효율화로 인한 수익성 개선과 홍콩 공항 트래픽 증가가 매출액 성장을 견인한 것으로 보여진다.

호텔 및 레져사업부의 성장세도 3분기 실적을 이끌었다. 서울과 제주 신라호텔의 가동률이 증가했고, 객단가도 상승하며 수익성 지표가 상향했다. 더불어 신라스테이의 가동률은 82%를 기록하며 국내 4성급 호텔시장에서 경쟁력 있게 안착했다. 이는 해외여행객 투숙수요가 일시적으로 감소한 환경에서 이루어낸 성과라 더욱 의미있는 실적이라는 의견들이 존재한다.

◆3분기 추세를 이어갈 4분기 전망

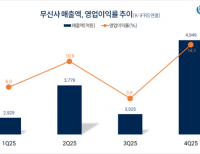

3분기 실적 추세는 4분기에도 이어갈 가능성이 높다. 면세사업부의 경우 중국인 관광객 증가가 제한되었고, 국내 면세의 경쟁이 심화되었음에도 3분기 성장을 거뒀다는 것이 좋은 신호다. 3분기 국내 면세 매출은 전년 동기 대비 22% 성장한 8347억원, 영업이익은 82% 성장한 564억원을 달성했다. 관계자들은 국내 면세 매출의 지속과 더불어 해외 면세점의 이익 기여가 증가될 것으로 예측한다.

3분기에 지적되었던 비용 문제도 4분기에는 점차 해소될 것이라는 전망도 있다. 면세 사업의 1위 사업자인 롯데면세점이 3분기부터 본격적으로 점유율 확대에 나서자 호텔신라의 경쟁 비용이 급등했다. 이 때문에 전분기 대비 20~30% 가량의 비용 증가가 있었던 것으로 추정된다. 하지만 4분기에는 2분기 수준으로 정상화 될 것으로 예상되고 있어 3분기 일회성 비용 문제가 해소될 것으로 보여진다.

신라면세점 서울점 전경. [사진=신라 DUTY FREE 홈페이지]

◆신전자상거래법이 앞으로 주가에 미칠 영향은?

호텔신라의 2019년 이후 실적 전망에 가장 큰 영향을 미치는 것은 신전자상거래법이다. 중국의 신전자상거래법이 발효될 경우 수입 화장품 수요가 일시적으로 둔화될 우려가 있다. 신전자상거래법은 중국 정부가 소비자 보호에 초점을 맞춰 위생 허가를 받지 않은 화장품 유통이 어렵게 된다. 즉 정식 수입이 아닌 ‘따이공’(우리나라에서 면세품을 대량 사들여가는 중국 보따리 상인)에 대한 규제가 엄격해진다.

문제는 중국인들의 한국 면세점 구매 총액의 40%를 따이공이 차지하고 있다는 것이다. 화장품 매출이 전체 매출의 65%를 차지하는 면세업계에서 이는 큰 타격이 될 수 있다는 전망이다.

다른 의견도 존재한다. 신전자상거래법과 중국 내 매출 둔화에 대한 지적은 과거부터 존재해왔고, 이는 충분히 주가에 반영되었다는 것이다. 호텔신라의 주가는 10월 30일 6만8500원으로 신저가를 갱신했는데 주가가 실적에 비해 과도하게 저평가되었다는 주장이다.

ljb@buffettlab.co.kr

이정법 기자

이정법 기자