Update2024.12.27 (금)

이민주 서주호 기자

이민주 서주호 기자

기술 혁신의 상징이자 '첨단 IT기업 메카'로 잘 알려진 미국 캘리포니아주 실리콘밸리(Silicon Valley).

이 지명에 '실리콘'이 들어간 이유는 반도체에 들어가는 실리콘 칩(Silicon chip)을 생산하는 기업들이 이 곳에 몰려 있었기 때문이다. 실리콘은 반도체 원재료 말고도 쓰임새가 의외로 방대하다. 의료, 제약, 화장품, 생활용품, 건축, 자동차, 전기전자, 우주, 항공산업이 실리콘 전방산업이다. 여성의 유방 보형물도 실리콘(Silicone)이다.

열에 강하고, 물에도 기름에도 섞이지 않고, 물성(物性)이 풍부하고(물렁물렁하고), 독성이 미미하다는 장점 때문이다. 요즘에는 이차전지 음극재에도 실리콘(Silicon)이 들어가면서 새롭게 주목받고 있다. 이차전지 시장이 커지고 있는 중국의 실리콘 시장 연평균 증가율은 15%에 이르고 있다(Silicon은 '규소'이고 Silicone은 이를 가공한 '고무 실리콘'으로 생각하면 무리가 없다).

이처럼 용도가 무궁무진한 글로벌 실리콘 시장의 키플레이어가 KCC그룹(회장 정몽진)이라는 사실을 아는 이는 많지 않다. KCC그룹은 아직 '건자재 기업'으로 인식되고 있지만 20여년에 걸친 실리콘 사업 진출 끝에 매출액의 절반 이상을 실리콘으로 채우는 단계에 접어들었다.

◆대기업집단 37위, 매출액 절반 이상이 '실리콘'

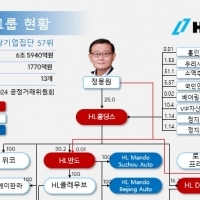

KCC그룹은 올해 초 공정거래위원회(위원장 한기정. 이하 공정위)가 발표한 공시대상기업집단(대기업집단) 37위를 기록했다. 전년비 두 단계 하락했다. 그룹 매출액 7조910억원, 순이익 7260억원으로 전년비 각각 6.51%, 193.18% 증가했다(이하 K-IFRS 연결). 계열사는 KCC, KCC건설, KCC글라스(이상 상장사), 모멘티브, 금강레저(이상 비상장사) 등 14개로 전년과 동일했다.

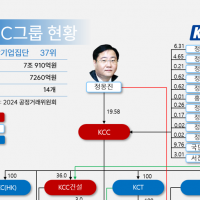

![[대기업집단 탐구] 65.KCC, 건자재 기업 아닙니다. \ 글로벌 실리콘 키플레이어\ 입니다.](/data/cheditor4/2408/5aed010926ed75705bb5b71b015e6fd551cac361.png) KCC그룹 현황. 2023. 12. 단위 %. [자료=공정거래위원회]

KCC그룹 현황. 2023. 12. 단위 %. [자료=공정거래위원회]

이 가운데 핵심사는 지주사이자 사업회사인 KCC(대표이사 회장 정몽진)다. 지난해 기준 KCC그룹 주요 계열사 매출액을 살펴보면 KCC가 6조2884억원으로 1위이고 모멘티브 2조 9540억원, KCC건설 1조9096억원, KCC글라스 1조6801억원, 신한벽지 721억원, 금강레저 163억원 순이다.

![[대기업집단 탐구] 65.KCC, 건자재 기업 아닙니다. \ 글로벌 실리콘 키플레이어\ 입니다.](/data/cheditor4/2408/55388a1abdc4098cca44a8c3babde82af1887685.png) KCC그룹 주요 계열사 매출액. 2023 K-IFRS 연결. 단위 억원. [자료=금융감독원 전자공시]

KCC그룹 주요 계열사 매출액. 2023 K-IFRS 연결. 단위 억원. [자료=금융감독원 전자공시]

KCC그룹은 그간 건설, 건축 현장에 쓰이는 건자재를 주로 하는 기업으로 인식돼왔다. 그렇지만 2020년 무렵부터 실리콘이 그룹 매출액의 절반을 넘기 시작했다. 지난해 K-IFRS 연결 기준으로 지주사인 ㈜KCC의 매출액 비중을 살펴보면 실리콘 52.7%, 도료(페인트 포함) 21.92%, 건자재 15.78%, 기타 6.17%이다. 내수 대 수출 비중도 45 대 55 가량으로 수출 기업으로 점프했다.

◆글로벌 실리콘 3위 모멘티브 인수하며 사업 다각화

KCC가 실리콘 기업으로 점프한 것은 2019년 미국 실리콘 기업 모멘티브(Momentive)를 인수한 것이 결정적이었다. 그해 5월 KCC는 7348억원을 들여 MOM홀딩컴퍼니 지분 45.49%를 취득했다. MOM홀딩컴퍼니는 미국 실리콘 제조기업 모멘티브 퍼포먼스 머티리얼즈(MPM·Momentive Performance Materials. 이하 '모멘티브') 인수를 위해 설립된 SPC(특수목적법인)이다. KCC는 올해 2분기에 모멘티브 잔여 지분을 4000억원에 인수했다. 모멘티브는 글로벌 실리콘 시장에서 다우듀퐁(Dow-Dupont), 독일 바커(Wacker)에 이어 점유율 3위(약 15%)를 기록하고 있다.

모멘티브 인수는 '신의 한수'로 평가받고 있다. KCC그룹의 실리콘 생산 능력은 7만5000톤에서 50만톤 이상으로 뛰었고 모멘티브 인수 이듬해부터 KCC 매출엑에서 실리콘이 50%를 넘기 시작했다. 지난해 KCC 매출액은 6조2884억원이었고 이 가운데 실리콘 부문 매출액은 약 3조2000억원이다. 모멘텀 매출액은 2조9540억원이다. 2017년까지만 해도 KCC의 실리콘 부문 매출액 비중은 10%에 불과했다.

KCC와 실리콘의 인연은 20년이 넘는다. 2002년 KCC는 국내 최초로 실리콘 공장을 설립해 그간 전량을 해외에서 수입하던 산업용 실리콘 고무(실란트), 실리콘 오일 등을 생산했다. 그러다 2011년 영국 유기 실리콘 기업 바실돈(Basildon)을 인수하면서 실리콘 생산품목을 넓혔다.

![[대기업집단 탐구] 65.KCC, 건자재 기업 아닙니다. \ 글로벌 실리콘 키플레이어\ 입니다.](/data/cheditor4/2408/bcfa5cee6b7b499d9a2a299a3d35210b9a707944.png)

건자재와 도료부문도 비중만 축소됐을 뿐 실적은 개선되고 있다. KCC는 실리콘 부문이 부진하면 건자재와 도료가 보완하고 반대의 경우도 성립되는 수익모델을 갖추게 됐다. 지난해의 경우 실리콘 부문이 중국발(發) 공급 과잉과 유럽·북미지역의 경기 위축으로 영업손실 800억 가량을 기록했으나, 건자재와 도료 부문 영업이익이 각각 전년대비 56.1%, 181.1% 증가했다.

◆실리콘 부문 올해 흑자 전환 전망... 삼성물산 지분가치 2.8조

현재 KCC는 모멘티브 인수 과정에서 생긴 재무 부담과 유동성을 해결하는 데 집중하고 있다.

올해 1분기 K-IFRS 별도 기준 KCC의 유동성 차입금(단기차입금 +유동성장기차입금+유동성사채+기타유동금융부채)은 1조6890억원이다. 현금성자산(현금및현금성 자산+단기금융상품)이 1조2568억원이어서 유동성에는 문제가 없다. 여기에다 KCC는 삼성물산, HD한국조선 등의 지분을 풍부하게 보유하고 있다. KCC는 삼성물산 2대주주(9.17%)이며 지분가치는 약 2조8000억원이다.

그렇지만 조(兆) 단위 유동성 차입금이 부담스러운 것도 사실이다. KCC는 모멘티브 인수 과정에서 약 2조원대의 차입금을 조달했다. KCC는 올해 1분기(1~3월)에 사채 5783억원을 발행해 유동성장기부채 4000억원 상환에 사용했다. 1분기 별도 기준 부채비율은 76.02%이고 연결 기준으로는 141.43%이다.

실리콘 부문의 흑자 전환도 현안이다. 현재 한국을 포함한 글로벌 실리콘 시장은 중국의 저가 실리콘 공세로 경쟁이 심화되고 있다. KCC의 지난해 실리콘 부문 실적을 살펴보면 매출액 2조9520억원, 영업손실 830억원이다. KCC는 차별화와 프리미엄화로 이를 극복한다는 전략이다. 이동욱 IBK투자증권 연구원에 따르면 KCC 실리콘 부문은 올해 매출액 3조 2620억원, 영업이익 470억원으로 흑자 전환할 것으로 전망된다.

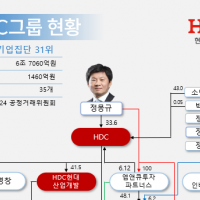

![[대기업집단 탐구] 65.KCC, 건자재 기업 아닙니다. \ 글로벌 실리콘 키플레이어\ 입니다.](/data/cheditor4/2408/a5a9706d767195d059ebdaeaa92486e0dadb1230.png) 2024 공시대상기업집단. [자료=공정거래위원회)

2024 공시대상기업집단. [자료=공정거래위원회)

KCC그룹은 지난 2021년 1월 별세한 고(故) 정상영 명예회장 슬하의 3형제 경영 체제를 갖고 있다. 장남 정몽진 KCC그룹 회장, 차남 정몽익 KCC글라스 회장, 3남 정몽열 KCC건설 회장 체제가 그것이다. 정상영 명예회장은 생전에 지분 증여와 기업분할 등으로 2세 경영 승계 작업을 마무리했다.

정몽진 회장은 1991년 고려화학에 입사했고 2000년 금강고려화학(현 KCC) 대표이사 회장에 취임했다. 정몽진 회장 장녀 정재림은 KCC 이사로 경영에 참여하고 있으며 모멘티브 인수에 참여한 것으로 알려졌다.

![[대기업집단 탐구] 65.KCC, 건자재 기업 아닙니다. \ 글로벌 실리콘 키플레이어\ 입니다.](/data/cheditor4/2410/1398c71b42dda4d97a769852e2bd01f9cdd0d776.png) KCC그룹 오너 가계도와 지분현황. 2024. 3.

KCC그룹 오너 가계도와 지분현황. 2024. 3.

KCC그룹 삼형제의 계열분리는 아직 마무리되지 않았다. 1분기 기준 KCC의 지분 현황은 장남 정몽진 19.58%, 차남 정몽익 KCC글라스 회장 4.65%, 삼남 정몽열 KCC건설 회장 6.31%다. 현재 KCC글라스와 KCC건설도 마찬가지로 삼형제의 지분관계가 얽혀있는 구조로, 향후 서로 간의 지분 정리를 통해 계열분리를 마무리할 것으로 보인다.

가장 먼저 지분 정리에 들어간 쪽은 차남 정몽익 KCC글라스 회장측이다. 정몽익 회장은 지난 2022년을 시작으로 해마다 KCC 지분을 매각하고 있다. 당시 8.46%였던 지분율을 지속적으로 낮춰 현재 4.65%에 도달했다. 현행 공정거래법 상 계열분리를 위해서는 특수관계인의 주식보유 비중을 상호 3% 미만으로 낮춰야 한다. 지분율 3%까지 1.65%만을 남겨둔 상황이어서 재계에서는 정목익 회장이 정몽진 회장과 지분 맞교환 가능성이 높다고 보고 있다.