Update2024.07.03 (수)

[버핏연구소=김승범 기자] 하나금융투자는 6일 비에이치(090460)에 대해 2분기 추정치를 하회하는 실적을 기록했으나, 북미 고객사의 하반기 신모델을 위한 부품 공급이 본격화되면서 실적 모멘텀이 기대된다며 투자의견 「매수」를 유지하고 목표주가는 기존 3만1000원에서 3만4000원으로 상향했다. 전날 비에이치의 종가는 2만5800원이다.

하나금융투자의 김록호 애널리스트는 『2분기 매출액은 1357억원(YoY +15%, QoQ +1%), 영업이익 95억원(YoY -5%, QoQ +2%)으로 컨센서스인 1589억원과 130억원을 크게 하회했다』며 『국내 고객사의 플래그십 모델향 공급 물량이 적었고, 이에 따라 수익성도 악화됐다』고 설명했다.

이어 『북미 고객사의 하반기 신모델을 위한 부품 생산은 시작되었지만, 공급이 본격화되지 않은 점도 예상보다 적은 매출액의 요인』이라고 덧붙였다.

그는 『비에이치의 올해 하반기 매출액 7802억원, 영업이익 1017억원으로 전년 대비 각각 66%, 60% 증가할 것』이라며 『이는 북미 고객사향 신제품 효과 때문으로 하반기 출시되는 신규 시리즈에는 OLED 모델이 2개로 확대된다』고 전망했다.

또 『지난해와 달리 부품, 디스플레이, 모듈 모두 안정화된 수율로 인해 필요 이상의 부품이 필요하지 않다』면서 『전작의 OLED 모델 판매 부진으로 초기부터 무리한 재고 축적을 진행하지 않는 것으로 파악된다』고 분석했다.

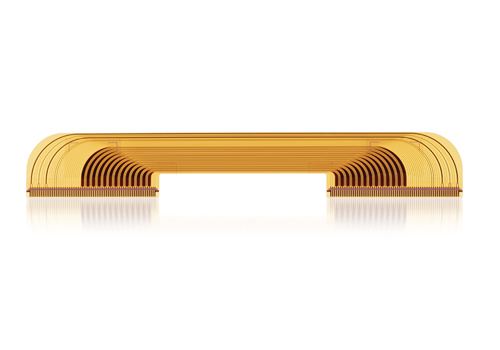

Single Side FPCB. 사진 = 비에이치 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

김승범 기자

김승범 기자