Update2026.04.04 (토)

내년 실적 개선 기대감이 높아지는 오리온(271560)이 중국 시장 회복과 인도 시장 확장이라는 ‘투 트랙’ 전략을 바탕으로 글로벌 제과 기업으로서의 위상을 강화하고 있다는 분석이 나왔다. 사드(THAAD) 사태 이후 부침을 겪었던 중국 법인이 정상 궤도에 안착한 가운데, 14억 인구의 인도 시장이 차세대 성장 동력으로 부상하고 있다는 평가다.

◆ 중국 회복·베트남 성장…해외 비중 65% 넘어

기업분석전문 버핏연구소가 24일 발간한 보고서에 따르면 오리온은 2025년 11~12월과 2026년 1~2월을 합산한 중국 매출이 5,275억원(전년 동기 대비 +13.4%)을 기록했다. 춘절 시점 차이 영향을 제거한 수치로, 기대치를 웃도는 성과다. 버핏연구소 독립리서치는 국내 최초의 개인투자자를 위한 독립리서치로 2012년 9월 발행을 시작했다.

버핏연구소 독립리서치가 발행한 '오리온, 중국시장 회복되고 14억 인도 시장 워밍업 시작한 「K-제과」 키플레이어'. [자료=버핏연구소]

버핏연구소 독립리서치가 발행한 '오리온, 중국시장 회복되고 14억 인도 시장 워밍업 시작한 「K-제과」 키플레이어'. [자료=버핏연구소]

중국 사업은 2017년 사드 사태로 급감했으나 2021년 이후 회복세로 전환했고, 2025년 하반기부터 본격 성장 구간에 진입한 것으로 분석된다. 특히 량판링스, 산쥐송슈 등 간식 전문 프랜차이즈를 중심으로 한 ‘간식점 채널’ 확대가 매출 증가를 견인했다. 꼬북칩, 젤리, 감자스낵 등 소포장 프리미엄 스낵이 10~30대 소비층에서 인기를 끌고 있다.

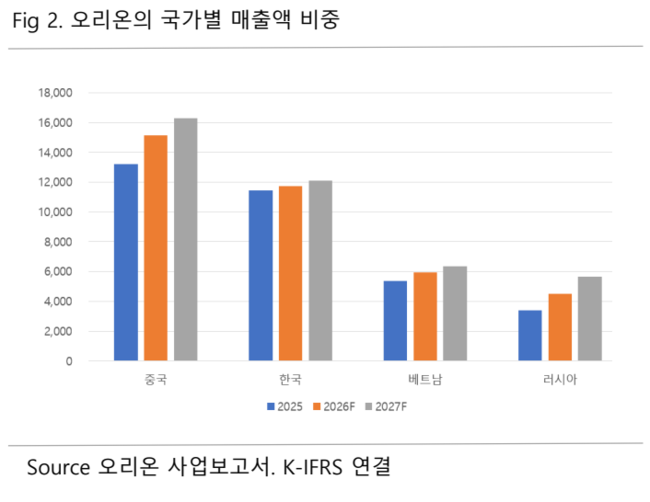

오리온 국가별 매출액 비중. [자료=오리온 사업보고서]

오리온 국가별 매출액 비중. [자료=오리온 사업보고서]

국가별 매출 비중은 중국·한국·베트남·러시아가 각각 약 4:3:2:1 수준으로 추정된다. 해외 매출 비중은 65.5%(2025년 1~3분기, K-IFRS 연결 기준)로 절반을 훌쩍 넘는다. 특정 국가 리스크에 대한 분산 효과가 나타나고 있다는 점이 구조적 강점으로 꼽힌다.

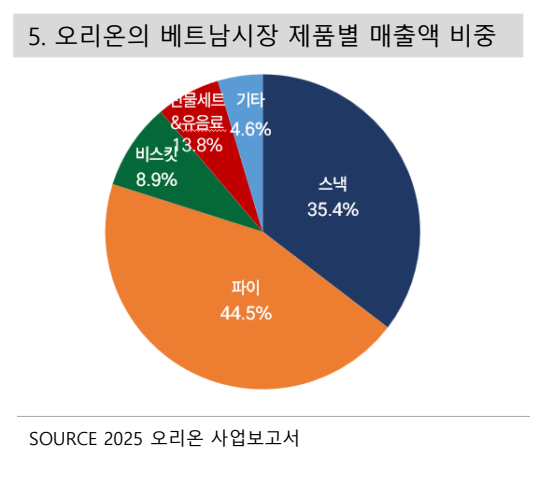

베트남에서도 성과가 뚜렷하다. 현지 제과 시장 점유율은 약 17%로 2위 수준이며, 초코파이 중심의 파이 시장에서는 약 60%로 1위를 유지하고 있다. 인구 1억명의 젊은 소비 시장과 높은 경제성장률을 기반으로 수익성 역시 글로벌 사업 중 가장 높은 수준(2025년 영업이익률 약 15%)으로 추정된다.

오리온 베트남시장 제품별 매출액 비중. [자료=오리온 사업보고서]

오리온 베트남시장 제품별 매출액 비중. [자료=오리온 사업보고서]

◆ ‘14억 인도’ 워밍업…현지 생산 체제 구축

오리온은 2018년 인도법인(ONP)을 설립하며 인도 시장에 진출했다. 현재 매출 비중은 1% 미만이지만, 평균 연령 28세의 젊은 인구 구조와 연 8~10%대 성장률이 예상되는 제과 시장 규모(약 80억~100억 달러)를 감안하면 잠재력은 크다는 평가다.

라자스탄에 생산 거점을 확보해 가격 경쟁력을 높이고 있으며, 현지화 제품 개발과 전통 소매점·현대 유통 채널 동시 공략 전략을 병행하고 있다. 중국과 베트남에서 축적한 ‘선(先) 현지화, 후(後) 확장’ 전략을 인도에도 적용하고 있다는 분석이다.

◆ 2026년 매출 3.7조 전망…PER 15배 목표가 19만원

오리온은 2025년 매출 3조3,324억원(+7.35% YoY), 영업이익 5,582억원(+2.80%), 당기순이익 3,905억원(-26.75%)을 기록했다. 순이익 감소는 금융수익 축소 영향이 컸다.

버핏연구소는 2026년 매출 3조7,000억원, 영업이익 6,635억원, 당기순이익 5,100억원을 전망했다. 최근 5년(2021~2025년) 평균 자기자본이익률(ROE)은 14.04%로 두 자릿수를 유지하고 있다. 글로벌 시장에서 브랜드 프리미엄을 확보한 점과 안정적인 현금창출력을 감안해 적정 PER 15배를 적용, 목표주가 19만원을 제시했다.

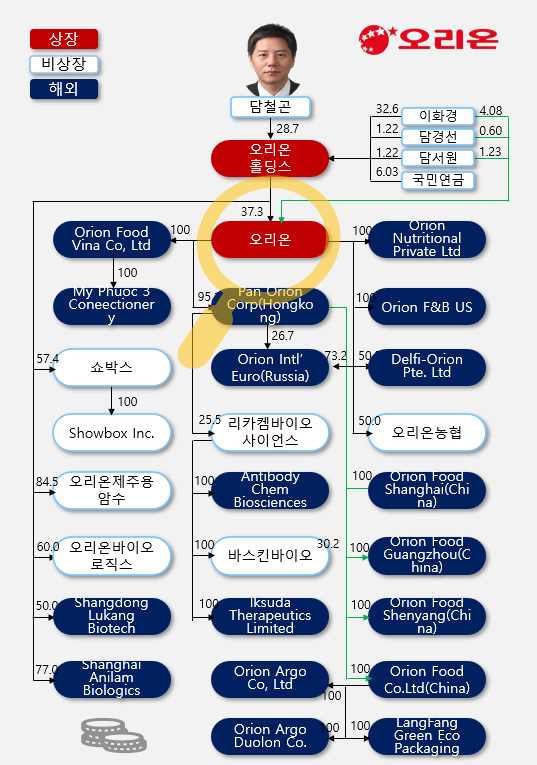

오리온의 최대주주는 오리온홀딩스(지분율 37.37%)다. 그룹은 1956년 동양제과로 출발해 2001년 계열 분리 이후 독자 경영 체제를 구축했다. 담철곤 회장이 중국 진출을 주도하며 글로벌 사업 확장의 기반을 마련했다는 평가다.

오리온 지배구조. 단위 %, 2026.3 [자료=오리온 사업보고서]

오리온 지배구조. 단위 %, 2026.3 [자료=오리온 사업보고서]

종합하면 오리온은 중국 회복, 베트남 안착, 인도 확장이라는 3단 구조 속에서 성장 모멘텀을 이어가고 있다. 단기적으로는 중국 소비 회복 속도가, 중장기적으로는 인도 시장의 안착 여부가 기업가치 재평가의 핵심 변수가 될 전망이다.

정지훈 기자

정지훈 기자