Update2026.06.19 (금)

카드업계 전반이 신음했던 2025년. 삼성카드(대표이사 김이태)는 '리스크 통제'와 '비용 효율화'라는 정공법으로 흔들림 없는 경쟁력을 입증했다. 경쟁사들이 대출 자산 부실로 고전하는 사이, 삼성카드는 연체율을 0%대로 묶어두고 순이익 6370억 원을 달성하며 수익성과 건전성이라는 '두 마리 토끼'를 모두 잡았다.

삼성카드가 '리스크 통제'와 '비용 효율화'라는 정공법으로 흔들림 없는 경쟁력을 입증했다. [이미지=더밸류뉴스]

삼성카드가 '리스크 통제'와 '비용 효율화'라는 정공법으로 흔들림 없는 경쟁력을 입증했다. [이미지=더밸류뉴스]

◆ 업계는 흔들렸지만...삼성카드는 버텼다

2025년은 카드업계에 있어 '고난의 해'였다. 소비심리 둔화, 고금리 지속, 정부유출 사고 등 업계 전반은 연체율 상승과 이익 급감에 직면했다.

하지만 삼성카드는 단단했다. NH투자증권은 삼성카드의 2025년 연간 순이익을 약 6370억원으로 추정했다. 카드사 전반의 이익이 둔화된 가운데, 업계 최고 수준의 실적이다.

3분기 누적 기준으로도 경쟁사 대비 순이익 우위를 지켰고, 연체율은 0.93%로 억제됐다. 자산건전성, 비용률, 대손율 등 수익성 지표 대부분에서 삼성카드는 경쟁사 대비 확연한 우위를 보였다.

단기 수익성 확대보다는 리스크 통제에 집중한 전략이 통했다. 삼성카드는 카드론이나 현금서비스 자산을 공격적으로 확대하지 않았다. 2025년 카드론은 전년 대비 4.6% 증가한 9210억원, 현금서비스는 11.4% 증가한 1850억원에 그쳤다.

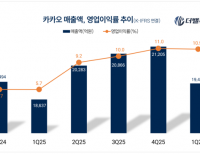

삼성카드 주요 실적 및 증감률. [자료=더밸류뉴스] 반면 신용판매는 같은 기간 3.6% 증가해 2조5110억원을 기록하며 전체 영업수익 중 압도적 비중(77%)을 차지했다. 전체 자산의 96% 이상이 카드자산이며, 대출성 자산 비중은 제한적으로 유지되고 있다. 외형보다 내실을 우선한 전략이 뚜렷하다.

삼성카드 주요 실적 및 증감률. [자료=더밸류뉴스] 반면 신용판매는 같은 기간 3.6% 증가해 2조5110억원을 기록하며 전체 영업수익 중 압도적 비중(77%)을 차지했다. 전체 자산의 96% 이상이 카드자산이며, 대출성 자산 비중은 제한적으로 유지되고 있다. 외형보다 내실을 우선한 전략이 뚜렷하다.

◆ 낮은 비용, 높은 충당금...이익 방어한 버팀목

삼성카드의 수익성 방어력을 뒷받침한 두 축은 '비용 구조'와 '충당금 운용'이다.

지난 2024년 기준 삼성카드의 카드비용률은 19.2%다. 업계 평균 30%보다 10%이상 낮은 수치다.

NH투자증권은 "삼성카드의 2025년 조달비용률을 1.9% 수준으로 추정한다"고 밝혔다. 이는 업계 평균 조달비용률(2% 중후반대)보다 현저히 낮은 수치다.

충당금 운용도 눈에 띈다. 삼성카드는 2025년 3분기까지 2536억원의 대손충당금을 적립했다. 연말에는 2022년 전체 수준(2603억원)을 상회할 전망이다. 고정이하여신(NPL) 비율은 0.73%로 억제됐다. 충당금 커버리지 비율은 약 370%에 달한다. 연체율과 대손비용률도 업계 최저 수준이다.

이러한 리스크관리 덕분에 삼성카드는 2025년 자산수익률(ROA) 2.3%, 자기자본이익률(ROE) 7.4%를 기록할 것으로 전망된다. 카드사 평균을 크게 웃도는 수익성이다. '낮은 비용과 보수적 리스크관리' 전략이 유효했음을 보여준다.

◆ 배당수익률 5.3%...탄탄한 자본력이 만든 주가 '안정 장치'

연도별 삼성카드 배당성향 추이. [자료=더밸류뉴스]

연도별 삼성카드 배당성향 추이. [자료=더밸류뉴스]

삼성카드는 2025년에도 주당배당금(DPS) 2800원을 유지할 것으로 전망된다. NH투자증권은 "이 같은 배당 정책이 배당수익률은 5.3%, 배당성향은 46.9% 수준에서 유지되며 고배당 기업 요건을 충족할 것"이라고 분석했다. 레버리지 여력이 높아 향후 배당 확대도 가능한 구조다. 증권가는 이 같은 고배당 정책이 삼성카드 주가의 하방을 지지하는 '안정 장치' 역할을 한다고 본다.

삼성카드는 자본 건전성 측면에서도 강점을 보이고 있다. 2025년 말 기준 레버리지 비율은 3.6배로 금융당국의 규제 한도(7배)의 절반 수준에 머물렀다. 이는 향후 배당 확대 가능성을 뒷받침할 뿐 아니라, 불확실한 시장 환경에서도 안정적인 주주환원이 가능하다는 점에서 긍정적으로 평가된다.

카드업계는 더 이상 외형 성장만으로는 평가받지 않는다. 삼성카드는 연체율, 비용, 자본효율 등 '핵심 방어력'에서 압도적이다. 고금리와 연체 리스크가 지속되는 환경에서도 삼성카드는 수익성과 안정성 모두에서 주목받는 카드사로 평가된다.

윤승재 기자

윤승재 기자