Update2026.04.27 (월)

현대백화점이 지난 10일 52주 신고가를 기록하며 새로운 유통업계 대장주로 떠올랐다. ‘더현대서울’에 외국인들이 몰리며 백화점 부문이 3분기 실적을 이끌었고 이것이 주가 훈풍에도 영향을 줬다. 이에 따라 주주환원에 대한 기대감도 커지고 있다. 9배로 저평가돼 있는 PER도 점점 커질 것으로 기대된다.

더현대서울은 기존 백화점과는 차별화된 '미래형 복합문화공간'으로, 단순 쇼핑 공간을 넘어 휴식과 문화를 강조한 것이 특징이다. 전체 영업면적 대비 휴게 및 공공 공간의 비중을 높이고(약 51% 수준), 국내 최대 규모의 실내 정원인 '사운즈 포레스트' 등을 설치했다.

현대백화점은 더현대의 성공을 발판 삼아 글로벌 진출에도 박차를 가하고 있다. 백화점 업계 최초로 해외에 정식 매장을 오픈하며 K-패션 브랜드 발굴 및 육성 프로젝트를 시작했다. 이를 통해 백화점에 대한 새로운 공식을 해외에도 전파하고 국내 인디 브랜드들의 해외 진출을 지원한다.

◆ 유커·더현대서울 효과 합쳐지며 3분기 실적 훈풍

현대백화점이 유커(중국인 관광객)의 귀환에 힘입어 3분기 양호한 실적을 기록했다. 국내에 성공적으로 안착한 ‘더현대서울’이 해외에도 입소문이 나며 관광객을 끌어들인 것이다.

현대백화점 매출액, 영업이익률 추이. [자료=더밸류뉴스]

현대백화점 매출액, 영업이익률 추이. [자료=더밸류뉴스]

3분기 매출액 1조103억원, 영업이익 726억원으로 전년동기대비 매출액은 2.6% 감소, 영업이익은 12.4% 증가했다. 백화점 부문의 성장이 눈에 띄었다. 별도 매출액 5768억원, 영업이익 893억원으로 전년동기대비 각각 1.5%, 25.8% 증가했다. 더현대서울의 체험·관광형 백화점 전략이 외국인들에게도 통했고 무비자 입국을 통해 한국 관광이 쉬워진 덕분이다. 외국인 매출 비중은 2022년 3.3%에서 올해 9월 15.2%로 확대됐다. 전년보다 기온이 빠르게 하락하며 가을 및 겨울 옷 판매 호조가 나타난 것도 긍정적 영향을 줬다.

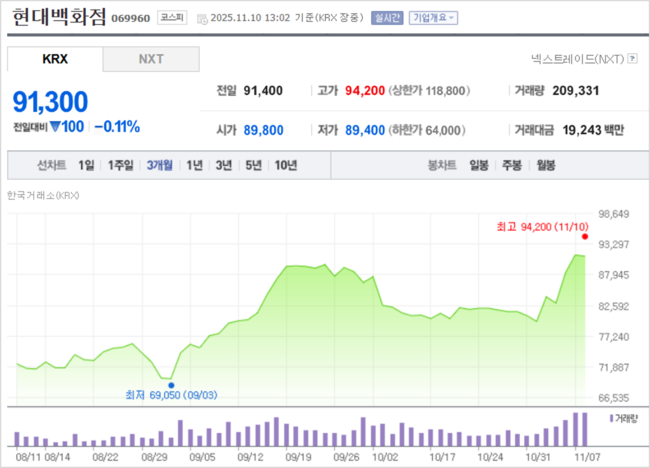

현대백화점 최근 3개월 주가 추이. [자료=네이버]

현대백화점 최근 3개월 주가 추이. [자료=네이버]

이에 따라 주가도 10일 최고가 9만4200원으로 52주 신고가를 기록했다. 이는 기존 유통 대장주인 이마트(7만원대)를 넘어서는 것이다. 지난 9월 22일 9만600원으로 52주 최고가를 기록한 뒤 잠시 하락세를 타다가 11월 초부터 반등하기 시작했다.

다만 면세점과 지누스의 악화로 전체 매출액이 감소했다. 면세점은 동대문점이 철수하며 매출액 2225억원으로 전년동기대비 2.5% 감소했으나 비효율 점포를 축소하며 영업이익이 13억원으로 흑자 전환했다. 지누스는 관세 영향으로 매출액 2417억원, 영업손실 78억원으로 전년동기대비 각각 11.4% 감소, 적자 전환했다. 다만 지난달부로 매트리스 판가 인상을 완료해 4분기부터 점진적으로 회복할 것이고 캄보디아 공장이 4분기에 본격 가동되면 중국 생산제품 관세 부담도 완화될 전망이다.

현대백화점은 유커 방한 효과가 4분기부터 본격 반영될 것으로 예상하고 있다. 올해 외국인 목표 매출액도 전년대비 20% 늘어난 6000억원으로 설정했다. 교보증권은 4분기 현대백화점 연결 매출액 1조1455억원, 영업이익 1249억원으로 전망했다.

◆ '더현대 글로벌'로 K패션 해외 진출 가속

더현대를 통해 외국인들을 국내로 끌어들였던 현대백화점은 이제 직접 해외로 나가 현지인들을 만나고 있다. ‘더현대 글로벌’을 통해 자체 매장을 현지에 오픈해 백화점 업계 최초로 해외 진출에 성공한 사례가 됐다. ‘더현대 글로벌’은 경쟁력 있는 브랜드를 소싱해 해외 유수 리테일 채널에서 매장을 운영하는 사업이다.

사람들이 지난해 11월 15일 일본 도쿄 파르코 시부야점에서 진행한 '더현대 글로벌' 팝업스토어에서 한국 트랜드를 체험하고 있다. [사진=현대백화점]

사람들이 지난해 11월 15일 일본 도쿄 파르코 시부야점에서 진행한 '더현대 글로벌' 팝업스토어에서 한국 트랜드를 체험하고 있다. [사진=현대백화점]

현대백화점은 지난 9월 19일 일본 도쿄 시부야 파르코 백화점 4층에 첫 정규 매장 ‘더현대 글로벌 도쿄점’을 열었다. 앞서 지난해 5월부터 일본에서 43개의 팝업 스토어를 운영하며 여러 K패션 브랜드를 소개했다. 또 올해 5월 일본 패션 온라인몰을 운영하는 '메디쿼터스'에 300억원의 전략적 투자를 단행하는 등 오프라인 정규 매장 운영에 대한 초석을 깔았다. 현대백화점은 도쿄 매장을 시작으로 오사카, 나고야 등 핵심 상권에 순차적으로 매장을 확대하고 중화권과 유럽으로도 진출할 계획이다.

현대백화점은 기존 백화점의 기능과 이미지를 깨고 새로운 형태의 매장을 실험해보기 위해 2021년 2월 서울 여의도에 ‘더현대 서울’을 오픈했다. 백화점에 주로 있는 럭셔리 브랜드를 빼고 대중에게 잘 안 알려진 신진 또는 인디 브랜드들을 가득 채웠다. 오픈 2년 6개월 만에 누적 방문객 1억 명 돌파, 2년 10개월 만에 연매출 1조원을 기록하며 ‘유통이 브랜드를 발굴 및 육성할 수 있다’는 것을 증명했다.

이를 통해 국내 패션 브랜드들이 해외로 진출할 수 있는 길을 열어주기 위해 더현대 글로벌 사업을 시작한 것이다. 브랜드가 직접 해외에 진출하려면 라이선스, 홀세일러 계약, 통관 과정을 거쳐야 하는데 이걸 더현대가 대신해주고 브랜드는 물건만 넘겨 받아 바로 장사를 할 수 있는 구조를 만드는 것이다.

첫 시장으로 일본을 낙점한 이유는 규모 100조원에 달하는 패션 시장을 갖추고 있고 온라인 침투율이 낮아 브랜드의 롱런 가능성이 높기 때문이다. 온라인 비중이 크면 시장 변화에 대한 빠른 반응, 경쟁 심화, 유행 주기 가속화 때문에 브랜드 수명이 짧아진다. 또 일본은 보수적인 문화가 강해 한 번 자리 잡으면 오래 갈 수 있다.

현대백화점은 더현대 글로벌을 통해 국내 인디 브랜드들이 세계적으로 유명한 브랜드로 성장할 수 있는 기회가 될 것으로 기대하고 있다.

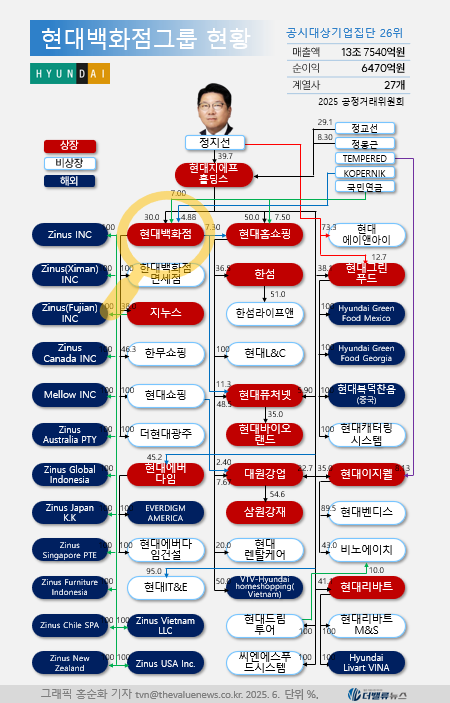

현대백화점그룹 지배구조. 2025. 6. 단위 %. [자료=공정거래위원회]

현대백화점그룹 지배구조. 2025. 6. 단위 %. [자료=공정거래위원회]

◆ 유통업계 대장주 등극으로 ‘밸류업’ 가속... PER 9배

현대백화점이 유통업계 샛별로 떠오르며 주주환원에 대한 기대감도 커지고 있다. 이전보다 강화된 정책이 주가 하방을 지지할 것으로 예상된다.

현대백화점은 지난해 '밸류업 프로그램'을 통해 중간배당을 최소 100억원부터 시행하고 2027년까지 연간 배당지급 총액을 500억원으로 늘리며 중장기 목표로 연 4% 이상 지분 투자 수익률을 달성하겠다고 밝혔다. 지난 2월에는 주당 배당금을 1300원에서 1400원으로 올리고 9월에는 반기배당을 도입했다. 또 현대홈쇼핑 잔여 지분 7.34%를 매각해 확보한 400억원 중 절반을 자사주 1.3%를 매입하는데 활용할 예정이다.

현대백화점은 지난 10일 최고가를 기록했을 당시 시가총액 2조1316억원을 달성했다. 3분기 실적 개선세에 5년전 주가와 비슷한 수준으로 회복했다. 5년전 최고가는 2020년 5월 14일 9만6900원이었다. 다만 주가수익비율(PER)은 아직 저평가 수준이다. 2020년 23.76배였던 PER은 2021년 9.28배로 하락한 뒤 계속 9배를 유지하고 있다. 올해는 9.26배로 예상된다.

다만 저평가돼 있다는 것은 지금이 좋은 매수 기회라는 뜻이기도 하다. 매입하기 좋은 주식은 지금의 PER이 5년 평균 PER보다 20% 이상 낮은 주식이다. 예를 들어 평균 PER이 10배라면 현재 PER이 8배 이하일 때 매입하기 좋은 것이다. 현대백화점 5년 평균 PER은 12.3배로 9.8배 이하가 매입하기 좋은 시점이다. 현대백화점은 현재 매입하기 최적의 시점에 있는 것이다. 백화점 매출 증가로 앞으로 호실적이 기대되는 만큼 주가 반등도 머지않아 가능할 것으로 기대된다.

이승윤 기자

이승윤 기자