Update2026.04.06 (월)

한국투자증권이 22일 롯데칠성에 대해 국내 소비 둔화 영향으로 국내 음료 사업 실적 턴어라운드 시기가 예상보다 지연되고 있지만 가격 인상과 원당 투입 가격 하락으로 마진 스프레드가 확대될 전망이라 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 18만원을 유지했다. 롯데칠성의 전일 종가는 12만700원이다.

![[더밸류 리포트] 롯데칠성, 실적 회복 지연되나 여전히 매력적-한투](/data/cheditor4/2410/3c27890979c6b7ff780d7875ce309f9f72a3c9b1.jpg) 롯데칠성 매출액 비중 [자료=롯데칠성 사업보고서]

롯데칠성 매출액 비중 [자료=롯데칠성 사업보고서]

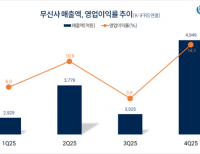

강은지 한국투자증권 연구원은 “롯데칠성의 3분기 매출액은 1조984억원(YoY +32.3%), 영업이익은 831억원(YoY -1.3%)을 기록하며 매출액과 영업이익이 각각 컨센서스를 2.1%, 8.4% 하회할 것이다”고 전했다.

강은지 연구원은 “실적 부진의 주된 이유는 음료 가격 인상 효과가 반영되고 있음에도 불구하고 국내 소비 둔화와 비우호적인 날씨 영향으로 음료 출고량이 감소했고, 성수기 시즌 주류 판매 확대를 위한 마케팅 활동을 진행했기 때문이다”고 밝혔다.

강 연구원은 “외식 시장 침체가 이어지고 있기 때문에 당분간 주류 시장 내 경쟁 강도가 심화될 가능성은 제한적이다”며 “ 주요 경쟁사 또한 최근 비용 절감을 통한 수익성 개선을 이어가고 있다”고 말했다.

그는 “롯데칠성은 대규모 형태의 판촉 행사보다는 팝업 행사를 통해 효율 적으로 지방 소주 시장 점유율을 확보하고 있으며 맥주는 과도한 출혈 경쟁을 지양하며 점진적으로 매출을 늘려갈 것이다”고 내다봤다.

끝으로 “음료는 롯데칠성이 6월에 가격 인상을 한 이후 경쟁사도 9월에 가격 인상을 진행했기 때문에 롯데칠성의 가격 경쟁력이 다시 부각될 전망이다”며 “하반기부터 원당 투입 가격이 하락하고 있다는 점도 긍정적이다”고 밝혔다.

롯데칠성은 탄산음료 및 주스 등의 음료 제품과 소주, 맥주 등의 주류 제품을 제조, 판매한다.

![[더밸류 리포트] 롯데칠성, 실적 회복 지연되나 여전히 매력적-한투](/data/cheditor4/2410/86b62407312798459f5f8c3d7926db4c95d507fc.jpg) 롯데칠성 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

롯데칠성 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

김장준 기자

김장준 기자