Update2025.05.20 (화)

지난해 개인이 가입하는 연금저축 상품의 수익률이 플러스(+)로 전환한 것으로 나타났다. 이는 연금저축펀드 수익률이 개선됐기 때문이다.

3일 금융감독원이 발표한 '연금저축 운용현황 분석결과'에 따르면 지난해 연금저축의 수수료 차감 후 수익률은 3.05%로 지난해 -0.44% 대비 3.49%p 상승하며 플러스로 전환했다.

연금저축펀드 수익률은 주식시장 변동에 따라 크게 변동하는데 이번 플러스 전환은 증권사에서 판매하는 연금저축펀드 수익률이 급등한 영향이다.

지난해 상품별 수익률은 연금저축펀드가 10.5%로 가장 높았다. 이어 연금저축신탁 2.34%, 연금저축보험은 생명보험 1.84%, 손해보험 1.5%였다.

펀드를 제외한 연금저축상품의 경우 안정적 자산운용 등으로 벤치마크 중인 저축은행 1년 만기 예금금리(2.43%)보다 수익률이 낮았다. 연금저축펀드의 경우 주식시장 변동 등에 따라 등락이 심한 편이다. 지난 2018년에는 연금저축펀드 수익률이 -13.86%를 기록하면서 전체 연금저축의 수익률은 마이너스(-)로 내려갔다. 그러나 올해 수익률(10.5%)은 20%포인트(p) 이상 급등했다.

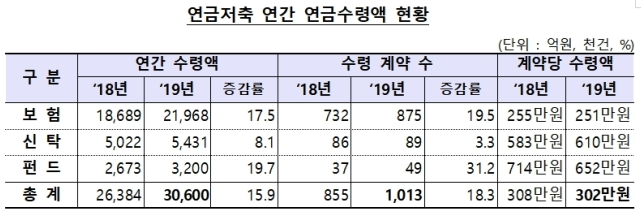

2019년 연금저축 연간 연금수령액 현황. [사진=더밸류뉴스(금융감독원 제공)]

2019년 연금저축 연간 연금수령액 현황. [사진=더밸류뉴스(금융감독원 제공)]

지난해 말 연금저축 적립금은 143조4000억원으로, 지난해 135조2000억원 보다 6.1% 증가했다. 상품별로는 보험이 105조6000억원으로 전체에서 73.6%를 차지했다. 이어 신탁(12.2%), 펀드(10.1%)의 순이다.

지난해 연금저축 상품의 연간 총 납입액은 9조7000억원으로 전년비 3.9% 줄었다. 계약당 납입액은 237만원으로 전년비 0.9%(2만원) 늘었다. 대부분 계약(89.1%)이 연금저축 세액공제한도(400만원) 이하로 납입됐고, 400만원 초과 납입계약은 10.1%에 불과했다.

지난해 연금저축 신규계약은 28만3000건으로 전년비 7.6% 감소했다. 중도 해지계약건이 27만6000건으로 신규계약 건과 비슷했다.

연금저축 계약당 연금 수령액은 월평균 25만원, 연간 302만원으로 전년비 각각 1만원, 6만원씩 떨어졌다. 연간수령액이 200만원 이하인 계약도 전체의 51.9%에 달한다. 반면 월평균 100만원, 연간 1200만원을 넘는 계약은 전체의 2.2%에 불과했다. 금감원은 여전히 노후대비 수단으로 연금저축의 기능은 미흡하다고 분석했다.

금감원은 "경제활동 인구 대비 연금저축 가입률은 20.2%로 낮다"며 "세금 납부액이 크지 않은 저소득층 등에게는 세액공제가 가입유인이 되지 못해 가입 비중이 낮은 편"이라고 설명했다.

신현숙 기자

신현숙 기자