Update2024.09.20 (금)

IBK투자증권이 19일 기아에 대해 매출액 100조 클럽에 입성하며 예전과 다른 브랜드 인식 변화와 이익 체력이 생겼다며, 투자의견 ‘매수’와 목표주가 14만원을 신규 제시했다. 기아의 전일 종가는 10만500원이다.

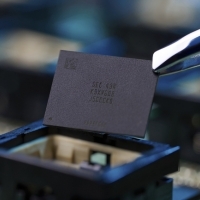

![[더밸류 리포트]기아, 브랜드 리포지셔닝 효과로 수익성 증가-IBK투자증권](/data/cheditor4/2409/5a9d6d272a2fa0e2e250ae4211fd57add8af5d6b.jpg) 기아. 매출액 및 영업이익률. [자료=버핏리포트]IBK투자증권의 김태현 애널리스트는 “올해 매출액 107조3920억원(YoY +7.6%), 영업이익 13조5580억원(YoY +7.6%), OPM 12.6%(YoY +1.0%p), 도매 판매량 311만대(YoY +0.6%)일 것”이라며 “완성차 판매량 증가와 우호적인 원/달러 환율 지속, ASP 상승 및 믹스 개선 등으로 전년 대비 실적이 성장할 것”으로 예상했다.

기아. 매출액 및 영업이익률. [자료=버핏리포트]IBK투자증권의 김태현 애널리스트는 “올해 매출액 107조3920억원(YoY +7.6%), 영업이익 13조5580억원(YoY +7.6%), OPM 12.6%(YoY +1.0%p), 도매 판매량 311만대(YoY +0.6%)일 것”이라며 “완성차 판매량 증가와 우호적인 원/달러 환율 지속, ASP 상승 및 믹스 개선 등으로 전년 대비 실적이 성장할 것”으로 예상했다.

그는 “SUV 비중과 차량 상품성을 바탕으로 한 이익성이 높고 EV3, EV4 등 합리적인 가격대의 소형 EV SUV 라인업을 보유하고 PBV 라인업도 기대된다”며 “브랜드력이 달라졌고 하반기 추가적인 기업가치 제고 발표 계획이 있다”고 전했다.

또 “주력 RV 차종의 수익성은 두 자릿수 중반까지 상승했고 기아의 5개년(2024~2028) 투자 규모는 38조원, 이 중 15조원(투자 비중 40%)은 미래 사업 투자, 이 중 65%는 전동화에 투자할 것”이라며 “전기차 수요 둔화 구간임에도 EV 관련 투자를 지속할 예정이며 저가형 라인업 구축으로 점유율이 상승할 것”으로 기대했다.

이어 “8월 현대차가 TSR +35%를 발표한 후 기아는 4분기 내 기업가치 제고 발표 계획을 추가로 공시했다”며 “현재 기아의 TSR은 +30% 수준으로 추가 주주환원 정책이 있을 것”이라고 밝혔다.

끝으로 “상품성 강화 모델 출시에 따른 브랜드 인식 변화로 기아의 이익과 체력은 전과 달라졌다”며 “지난해 11.6%의 OPM에 이어 올해 12.6%의 높은 OPM을 기록할 것”으로 전망했다.

기아는 현대자동차그룹 소속의 완성차 제조업체다. 최근 기아는 인도 시장에서 고객들이 가장 만족하는 자동차 브랜드로 선정됐다.

이승윤 기자

이승윤 기자