Update2024.04.28 (일)

주식시장은 언뜻 무질서해 보이지만 알고 보면 놀라울 정도로 합리적이다. 기간을 5년, 10년의 장기간으로 놓고 관찰할 수록 그러하다.

이 점을 놓고 봤을 때 현재 주식시장에서 매우 합리적이지 않은 상태에 놓여있는 종목은 코오롱(대표이사 안병덕)이다.

12일 현재 코오롱의 시가총액은 2091억원이다. 내가 2091억원을 주면 코오롱이라는 기업을 통째로 매입할 수 있다는 의미다(물론 이웅열 명예회장은 팔지 않겠지만 이론상으로는 그렇다는 의미이다).

그런데 코오롱이 보유하고 있는 주요 종속회사(코오롱 인더스트리·글로벌·모빌리티그룹·티슈진·생명과학)의 지분가치를 합치면 약 8500억원이 나온다. 이는 내가 지금 코오롱을 2091억원을 주고 '통'으로 매입하면 주식 8500억원 어치를 갖게 된다는 의미이다. 약 6400억원을 거저 얻게 되는 것이다.

코오롱이 극단적으로 저평가돼 있음을 보여준다. 코오롱이 저평가 상태에 놓여있음을 보여주는 지표는 더 있다.

지난해 연간 추정 실적을 기준으로 코오롱의 PER(주가수익배수)을 계산해보면 5배 가량이 나온다. PER(Price earning ratio)이란 기업의 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다는 의미이다. 12일 현재 'KRX300'(대형주 300개)의 평균 PER은 18.93배이며 PER 5배는 주식시장 참여자들에게 소외된 코스닥 소형주에서 드물게 발견된다. 또 다른 가치평가지표인 PSR(주가매출액비율·Price Sales Ratio)을 계산해보면 0.35배가 나온다. PSR을 창시한 미국 펀드매니저 켄 피셔(Kenneth Fisher)는 "PSR 0.75 미만인 종목은 저평가 상태이며 적극 매수해도 된다"고 밝히고 있다.

코오롱은 왜 저평가돼 있는걸까. 지금 코오롱그룹에서는 무슨 일이 벌어지고 있는걸까.

◆대기업집단 39위... 1970년대 9위 오르기도

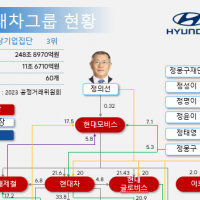

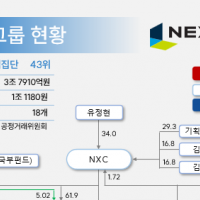

코오롱은 지난해 초 공정거래위원회(위원장 한기정, 이하 공정위)가 발표한 공시대상기업집단 39위를 기록했다. 전년비 3단계 올랐다.

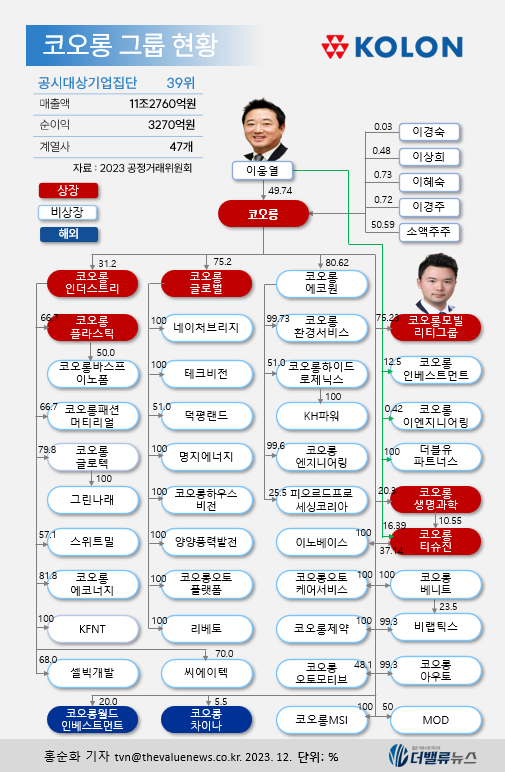

코오롱그룹의 지배구조와 현황. 단위 %. 2023년 12월 기준. [자료=공정거래위원회]

코오롱그룹의 지배구조와 현황. 단위 %. 2023년 12월 기준. [자료=공정거래위원회]

매출액 11조2760억원, 순이익 3270억원으로 전년비 각각 9.73%, 13.03% 증가했다. 계열사는 코오롱, 코오롱인더스트리, 코오롱글로벌(이상 상장사), 코오롱에코원(비상장사) 등 47개로 전년비 6개 증가했다.

코오롱그룹의 대기업집단 순위(재계 순위)가 가장 높았던 시기는 1974년으로 어느 조사에 따르면 당시 코오롱은 LG, 삼성, 현대, 한화, 동국제강, 대한전선, SK, 신동아에 이어 9위를 기록했다. 고(故) 오운(五雲) 이원만(1904~1994) 창업 회장이 미싱 6대로 시작해 1951년 창업한 섬유·피복 회사 삼경물산(현 코오롱)이 박정희 정권의 경제개발과 함께 고속 성장한 것이다. 당시 코오롱은 금융, 유통, 기계 장비, 통신을 아우르는 한국 재계의 키플레이어였다.

그렇지만 이후 코오롱그룹의 대기업집단 순위를 살펴보면 1980년대부터 2000년대까지 20위권을 유지하다가 2016년 32위, 2021년 40위, 2022년 42위로 최근 수년 사이에 40위권을 오르내리고 있다. 20여년만에 20단계 하락한 셈이다.

2023 공시대상기업집단. [자료=공정거래위원회]

2023 공시대상기업집단. [자료=공정거래위원회]

◆업황 바닥, 인보사 사태 후유증으로 저평가 진입... 실적은 개선세

실적이 나빠진걸까.

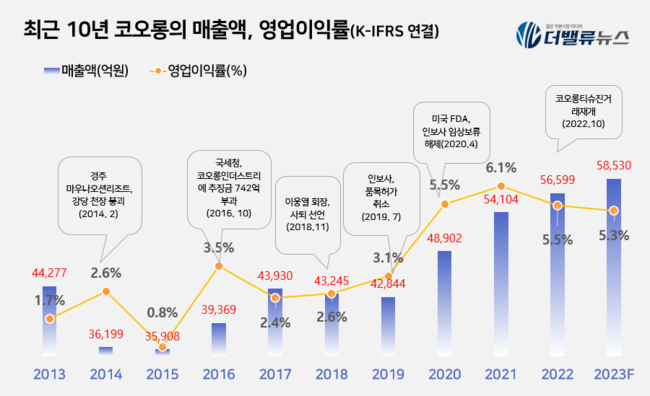

코오롱의 실적은 개선되고 있다. 코오롱의 최근 5년(2017~2022) 매출액 연평균증가율(CAGR)은 5.20%에 이른다. 완만하지만 성장하고 있는 것이다. 코오롱은 순수 지주사이며 종속회사로부터 나오는 배당금, 브랜드 상표권과 자체 부동산 임대수익 등이 수익모델이다. 종속회사의 실적이 개선되면 코오롱 실적도 좋아진다는 의미이다.

최근 10년 코오롱의 매출액, 영업이익률. K-IFRS 연결 기준. [자료=코오롱 사업보고서]

최근 10년 코오롱의 매출액, 영업이익률. K-IFRS 연결 기준. [자료=코오롱 사업보고서]

그렇다면 왜 코오롱은 주가가 하락하고 저평가 구간에 들어선걸까?

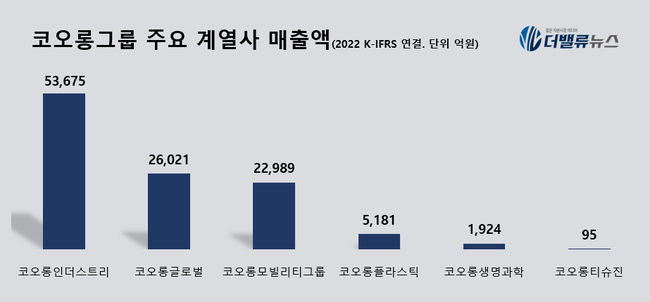

우선, 주력 계열사들의 업황이 바닥을 지나고 있다. 코오롱그룹의 주요 계열사 매출액을 살펴보면 코오롱인더스트리가 가장 많고 이어 코오롱글로벌, 코오롱모빌리티그룹의 3개사가 절대액(약 75%)을 차지한다는 사실을 알 수 있다(코오롱모빌리티그룹은 회사명에 '그룹'이라는 명칭이 있지만 단일 기업이다)

코오롱그룹의 주요 계열사 매출액. 2022년 K-IFRS 연결. 단위 억원. [자료=금융감독원 전자공시]

코오롱그룹의 주요 계열사 매출액. 2022년 K-IFRS 연결. 단위 억원. [자료=금융감독원 전자공시]

이 가운데 코오롱인더스트리가 불확실성에 놓여있다. 코오롱인더스트리의 지난해 추정 실적을 살펴보면 매출액 5조834억원, 영업이익 1690억원, 순이익 746억원으로 전년비 각각 5.85%. 30.30%, 58.50% 감소할 것으로 전망된다(황규원 유안타증권 연구원).

코오롱인더스트리의 주력 생산품의 하나가 타이어코드(자동차 타이어 고무 내부에 들어가는 섬유 보강재)인데, 이것이 경기 시이클의 바닥에 도달했기 때문이다. 코오롱인더스트리의 글로벌 타이어코드 시장점유율은 약 20%이다.

또 다른 주력 계열사인 코오롱글로벌은 '코오롱하늘채', '린든그로브' 등의 아파트 브랜드로 잘 알려진 주택 건설사이다. 그런데 국내 건설업황이 PF(부동산프로젝트) 리스크가 불거지며 바닥에 도달해있다. 정리해보면 코오롱그룹의 양대 주력사가 업황 바닥을 지나고 있는 셈이다.

그런데 진짜 이유가 있다. 최근 수년 사이에 코오롱그룹은 인보사 품목허가 취소 사태와 이웅열 회장 퇴진이라는 악재를 겪었다.

인보사 품목허가 취소란 코오롱그룹 제약 계열사 코오롱티슈진이 개발중이던 관절염 치료 신약 인보사의 성분이 잘못 기재돼 2019년 7월 식약처로부터 품목허가가 취소된 것을 말한다. 코오롱그룹이 10여년 동안 심혈을 기울여 개발해온 신약이 품목 취소된 것이어서 파문이 컸고 이웅열 명예회장이 퇴진하는 배경으로 작용했다.

정리해보면 업황이 바닥인 데다 인보사 후유증이 남아있다 보니 코오롱이 주식시장에서 극단적 저평가 구간을 벗어나지 못하고 있는 것이다. 2022년 이후 코오롱 증권사 보고서가 단 한 건도 나오지 않고 있는 것도 여기에 한몫하고 있다.

◆코오롱인더스트리, 아라미드 등 본업 개선 시그널

그렇지만 한꺼풀 벗겨보면 코오롱의 숨겨진 포인트가 보인다.

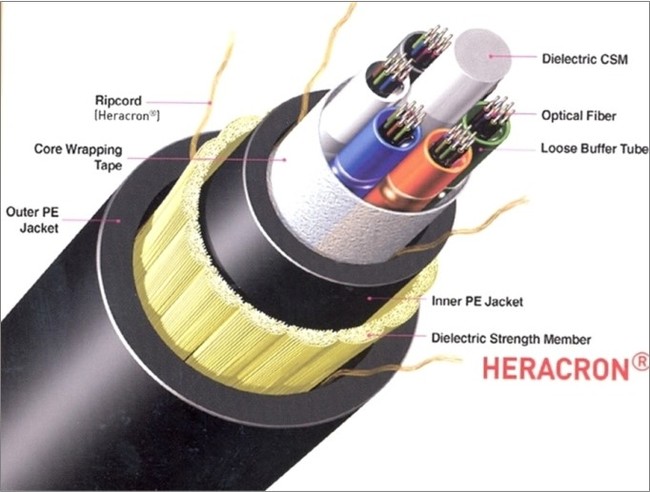

우선, 코오롱인더스트리의 또 다른 주력 사업인 아라미드 실적이 개선되고 있다. 아라미드는 강철보다 5배 강하고 가벼우며 500도 이상 고온에도 견딜 수 있는 '슈퍼 섬유'이며 5세대 이동통신(5G) 케이블, 특수 타이어(UHPT), 방탄복, 우주항공 소재 등에 쓰인다. 코오롱인더스트리의 아라미드 CAPA(생산능력)는 국내 1위, 글로벌 3위로 오는 2023년 9월 7500톤 규모의 증설 공사가 완료되면 생산능력이 1만5000톤으로 확장된다. 코오롱인더스트리의 매출액 비중을 살펴보면 산업자재(타이어코드, 아라미드 등)가 절반 가량이고 패션 20%, 화학소재 20%, 기타(필름·전자재료 등) 10%로 구성돼 있다.

코오롱인더스트리의 아라미드 섬유인 헤라크론이 사용된 광케이블 섬유 구조도. [이미지=코오롱인더스트리]

코오롱인더스트리의 아라미드 섬유인 헤라크론이 사용된 광케이블 섬유 구조도. [이미지=코오롱인더스트리]

또 앞서 언급한 타이어코드가 기존의 자동차 타이어에서 한걸음 나아가 스마트폰 시장에서의 폴더블폰 재료로 사용되면서 성장성이 부각되고 있다. 인보사 사태로 상장 폐지 위기에 몰렸던 코오롱티슈진은 2022년 10월 거래재개됐다.

코오롱그룹의 또 다른 신성장동력은 2022년 코오롱글로벌의 자동차 유통 부문이 인적분할해 설립된 코오롱모빌리티그룹이다. 코오롱글로벌 자동차 부문(현 코오롱모빌리티그룹)은 2012년부터 2022년까지 연평균 12% 이상 성장했다. 매출액을 살펴보면 2022년 2조2989억원, 지난해 상반기 1조1501억원이다. 영국 프리미엄 스포츠카 브랜드 로터스의 국내 유일 공식 수입사이고 로터스의 마지막 내연기관 스포츠카 에미라(Emira), 브랜드 최초의 전기 SUV(스포츠유틸리티차) 엘레트라(Eletre) 등 2개 모델을 유통한다.

◆'오너 외아들' 이규호 부회장 승진

현재 코오롱에 남아있는 불확실성은 오너십이다.

코오롱그룹 회장은 현재 공석이다. 이웅열 명예회장이 지난 2019년 경영 일선에서 물러났기 때문이다. 기업의 총수가 부재하면 그룹 성장에 한계가 있다. 그러다가 지난해 11월 코오롱그룹은 이규호 코오롱모빌리티그룹 대표이사 사장을 코오롱 전략부문 대표이사 부회장 자리로 옮겼다. 이규호 부회장은 이웅열 회장 외아들이다.

코오롱그룹 오너 가계도와 지분 현황.

코오롱그룹 오너 가계도와 지분 현황.

장남 승계가 원칙인 코오롱그룹에서 승계에 이변은 없을 것이라는 분석이 지배적이다. 그렇지만 이규호 부회장이 보유한 코오롱의 지분은 제로(0)이다. 코오롱 최대주주는 이웅열 명예회장(49.74%)이다. 이규호 부회장이 경영권을 승계하는 과정에서 떠안게 될 증여세는 부담으로 남는다.

코오롱그룹이 어떻게 이 문제를 해결하고 주식시장에 자신들의 변신을 알리느냐에 따라 향후 코오롱 기업 가치가 결정될 것으로 보인다.

이혜지 기자

이혜지 기자