Update2024.04.28 (일)

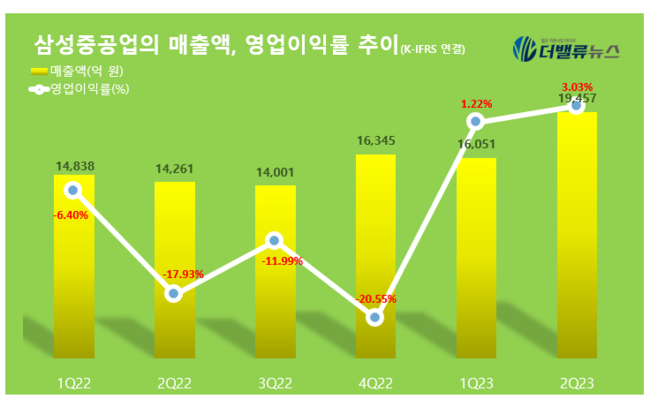

삼성중공업(대표이사 최성안)이 2분기 매출액 1조9457억원, 영업이익 589억원을 달성했다고 27일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 36.4% 증가했고, 영업손익은 흑자전환 했다.

삼성중공업의 매출액, 영업이익률 추이. [사진=더밸류뉴스]

삼성중공업의 매출액, 영업이익률 추이. [사진=더밸류뉴스]

LNG(액화천연가스) 운반선과 컨테이너선 중심의 건조물량 증가에 따른 매출 단위 당 고정비 감소 및 선가상승 효과는 점진적으로 확대되는 중이다. 올해 1분기에는 22분기만에 흑자전환 성공에 이어 2분기에도 흑자기조를 유지할 것으로 분석된다.

올해 삼성중공업의 수주는 목표액 95억 달러를 초과한 123억 달러로 예상된다. 하반기 조선부문에서 카타르 2차 LNGC(액화천연가스 운반선) 14척(총 32.2억 달러 예상), 쉐브론 LNGC 6척 중 잔여 4척(총 10.2억 달러 예상) 수주가 가능할 것으로 예상되고, Evergreen 16,000-TEU 메탄올 D/F 컨테이너선 16척을 척 당 1.94억 달러의 고선가로 수주해 올해 초 가장 우려가 컸던 컨테이너선 수주까지 가득 채웠다

해양부문에서는 Coral Sul 2 차 FLNG(부유식 액화천연가스 생산설비) 1기(19억 달러 예상) 수주가 예상됨에 따라 올해 해양 수주목표(31억 달러)를 3억 달러 초과 달성이 가능할 것으로 예상한다. 이후에도 미국 Delfin, 캐나다 Cedar 등 연 평균 1~2기(약 30억 달러)의 안정적인 FLNG 수주가 예상되고 있다.

박지수 기자

박지수 기자