Update2025.12.14 (일)

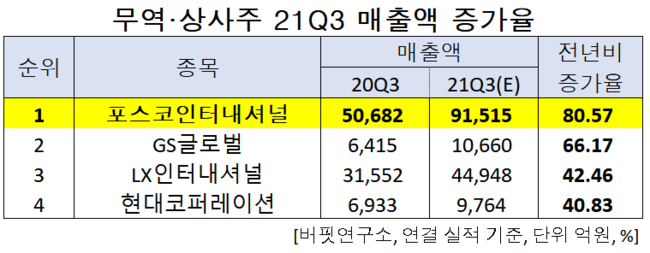

포스코인터내셔널(047050)(대표이사 주시보)이 한국 주식 시장의 무역·상사주 가운데 올해 3분기 예상 매출액 증가율 1위로 조사됐다.

포스코인터내셔널 회사소개 이미지. [사진= 포스코인터내셔널 홈페이지]

포스코인터내셔널 회사소개 이미지. [사진= 포스코인터내셔널 홈페이지]

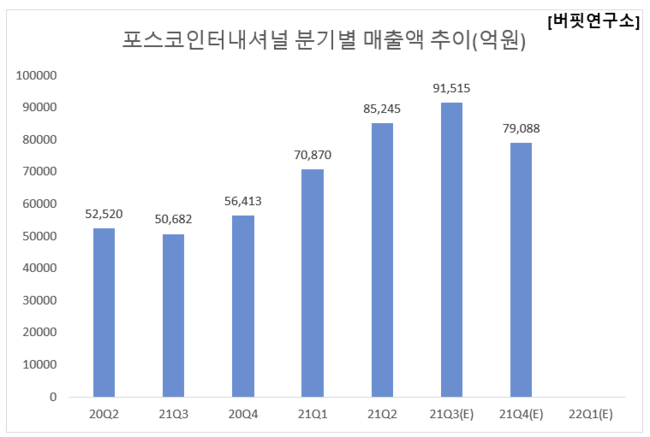

기업분석전문 버핏연구소의 탐색 결과 포스코인터내셔널의 올해 3분기 예상 매출액은 9조1515억원으로 전년비 80.57% 증가할 것으로 예상된다.

무역·상사주 21Q3 매출액 증가율. [자료=버핏연구소]

무역·상사주 21Q3 매출액 증가율. [자료=버핏연구소]

이어 GS글로벌(001250)이 66.17%, LX인터내셔널(001120)이 42.46%, 현대코퍼레이션(011760)이 40.83% 증가할 전망이다.

포스코인터내셔널 분기별 매출액 추이(억원). [자료=버핏연구소]

포스코인터내셔널 분기별 매출액 추이(억원). [자료=버핏연구소]

1위를 기록한 포스코인터내셔널은 수출입업, 중개업, 자원개발 등의 사업을 영위하고 있다.

◆포스코인터내셔널, 양호한 영업실적 달성

포스코인터내셔널의 올해 3분기 연결기준 실적 예상 매출액, 영업이익은 각각 7조9088억원, 1453억원, 1032억원으로 전년비 80.57%, 38.66%, 25.45% 증가할 것으로 전망된다.

포스코인터내셔널 최근 실적. [자료=버핏연구소]

포스코인터내셔널 최근 실적. [자료=버핏연구소]

포스코인터내셔널의 3분기는 양호한 영업실적을 달성했다. 철강 트레이딩 부문은 업황 호조가 지속된 석탄 및 철스크랩을 중심으로 수익성이 견조했고, 미얀마 가스전은 판매량과 판매가격이 모두 증가했다. 다만 식량소재는 곡물시황의 변동성으로 인해 물량이 부진했고, 모빌리티 사업은 운임 상승에 따라 수익성이 악화되었다. 한편 무역 및 투자법인의 경우, 철강 시황 호조, 팜오일 가격 및 STS 마진 상승으로 안정적인 실적을 유지했다. 구동모터코어는 자동차용 반도체 공급 부족에 따른 완성차 생산차질로 성장세가 주춤했지만, 반도체 이슈가 해소될 경우 정상화될 전망이다.

포스코인터내셔널의 사업 이미지. [사진= 핌스 홈페이지 제공)]

포스코인터내셔널의 사업 이미지. [사진= 핌스 홈페이지 제공)]

포스코인터내셔널의 4분기에도 양호한 실적 모멘텀은 지속될 전망임. 글로벌 경기회복과 맞물려 철강(포스코 취급물량 확대, 자동차 및 냉연강판 판매량 증대), 식량소재(옥수수, 대두 가격 상승), 무역 및 투자법인(철강, 식량 등 트레이딩 물량 증가) 등 전 사업부문의 실적 턴어라운드가 가속화되고 있기 때문이다.

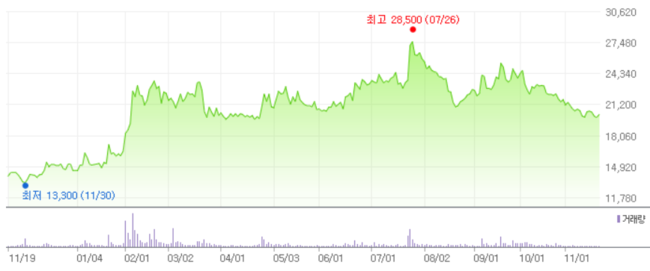

포스코인터내셔널의 최근 1년 주가 추이. [사진=네이버 금융]

포스코인터내셔널의 최근 1년 주가 추이. [사진=네이버 금융]

포스코인터내셔널의 지난해 기준 ROE(자기자본이익률)는 7.69%이다. 19일 기준 PER(주가수익비율)은 6.45배, PBR(주가순자산배수)는 0.74배이며 동일업종 평균 PER은 10.01배이다.

◆주시보 CEO, 요소수 계약 주력

주시보 대표는 2020년부터 포스코인터내셔널을 대표이사 사장으로서 이끌어왔다.

최근 포스코인터내셔널은 요소수 공급 계약에 주력하고 있다. 지난 12일 호주 블루녹스(Blue Nox)와 요소수 8만L, 멕시코 자르 크루세(Zar Kruse)와 요소수 10만L 공급 계약을 체결했다고 밝힌 것이다. 승용차 한 대에 보통 요소수가 20L씩 들어가는 점을 고려하면 승용차 9천대에 공급할 수 있는 물량을 한 번에 확보한 셈이다.

포스코인터내셔널 관계자는 "이번 계약 이후에도 해외 지사와 법인을 활용해 아시아, 독립국가연합(CIS) 지역, 미주 등지의 요소수 생산업체와 공급 가능 여부를 지속 협의해 나갈 예정"이라며 "국내 요소수 품귀현상이 조속히 해결될 수 있도록 적극 동참하겠다"고 말한 바 있다.

김주영 기자

김주영 기자