Update2024.04.29 (월)

“두산은 생산과 활용 전반에 걸쳐 수소 사업을 펼치고 있다. 그린수소 생산, 수소 액화플랜트 등 핵심 역량을 확보하면서 관련 사업을 적극 키울 계획이다.”(박정원 두산그룹 회장. 8일 '코리아 H2 비즈니스 서밋’ 총회에서)

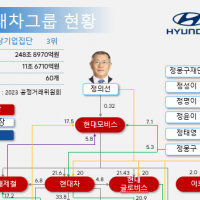

국내 재계 15위 두산그룹은 한국 재계 역사에서 두 가지 진기록을 갖고 있다.

하나는 1896년 8월 매헌 박승직이 서울 종로에 세운 '박승직 상점'을 모태로 올해 125년째를 맞이한 국내에서 가장 오래된 기업이라는 것과 또 하나는 '사업 DNA'를 소비재에서 중후장대형으로 바꿔 성공했다는 점이다. 이 두 가지 진기록을 가진 기업을 찾기란 쉽지 않다.

두산이 여기에 세번째 진기록을 추가할 가능성이 높아졌다.

두산이 미래 성장 산업으로 주목받고 있는 수소 비즈니스에서 주도권을 넓혀가고 있다는 점이 그것이다. 두산그룹은 계열사간 시너지를 바탕으로 수소연료전지를 수출하고 청정수소를 생산하는 등 수소 시장 주도권을 넓혀가고 있다. 수소 기업으로 거듭나고 있는 것이다.

박정원 두산그룹 회장. [사진=두산]

박정원 두산그룹 회장. [사진=두산]

◆두산퓨얼셀, 국내 최초 수소연료전지 해외 수출

두산퓨얼셀은 국내 최초로 수소연료전지를 해외에 수출한다. 27일 두산퓨얼셀은 전북 익산시에 위치한 생산공장에서 수소연료전지 첫 해외 수출을 기념하는 출하식을 진행했다. 회사는 중국 포산시 난하이 지역에 440kW 수소연료전지 4대를 분산형 전원으로 설치해 아파트, 건물 등에 전기와 냉·난방용 열을 공급한다. 또 수소연료전지 설치, 시운전, 장기유지보수(Long-Term Service Agreement, LTSA) 등을 지원하고 향후 중국의 수소연료전지 발전시장 조성과 공급확대에도 적극적으로 협력해 나가기로 했다.

특히 두산퓨얼셀은 수소연료전지 발전분야에서 독보적인 기술력을 자랑하고 있다. 최근 3년 연속 신규 수주액 1조원을 기록한 데 이어 오는 2023년에는 매출액 1조5000억원을 달성하겠다고 포부를 밝혔다.

두산퓨얼셀 대산 수소연료전지 발전소 전경. [사진=두산그룹]

두산퓨얼셀 대산 수소연료전지 발전소 전경. [사진=두산그룹]

아울러 두산퓨얼셀은 ‘트라이젠’을 개발 중이다. 내년 초 실증에 들어가는 트라이젠은 산업통상자원부와 한국에너지기술평가원에서 지원하는 정부-공기업에너지 R&D(연구개발) 협력사업으로 한국가스공사(총괄 주관기관)와 두산퓨얼셀이 참여해 개발하고 있다. 트라이젠은 수소, 전기, 열을 동시에 생산할 수 있어 수소와 전기를 함께 충전할 수 있는 복합 충전소, 온수 공급 및 지역 난방 등 분야에서 활용 가능하다.

◆두산중공업, 블루수소∙그린수소 등 청정수소 생산 집중

두산중공업은 블루수소, 그린수소 등 ‘청정수소 생산’에도 집중하고 있다. 내년 완공을 목표로 창원 공장에 건설 중인 수소액화플랜트에서는 블루수소를 생산, 활용할 예정이다. 블루수소는 수소 추출 때 발생하는 탄소를 포집·저장함으로써 탄소 배출을 최대한 줄인 공정을 통해 생산된 수소를 말한다. 두산중공업은 고효율 이산화탄소 포집·활용·저장(CCUS) 기술을 적용해 블루수소를 생산할 예정이다.

세계 5번째로 발전용 대형 가스터빈 개발에 성공한 두산중공업은 수소가스터빈 개발 쪽으로도 사업 영역을 확장하고 있다. 수소가스터빈은 수소만 사용하거나 수소와 천연가스 혼합 연료를 사용한다. 이를 위해 지난해 5월부터 독자기술로 5MW급 수소가스터빈용 수소 전소 연소기 개발을 진행 중이며 이와 병행해 한국기계연구원과는 300MW급 수소가스터빈용 수소 혼소 연소기를 개발하고 있다.

'2020 수소모빌리티+쇼' 두산 부스 전경. [사진=두산]

'2020 수소모빌리티+쇼' 두산 부스 전경. [사진=두산]

두산중공업은 자회사인 두산메카텍을 통해서도 수소 기자재 사업을 확장하고 있다. 두산메카텍은 2019년 매립지, 발전소, 석유화학 플랜트 등에서 발생되는 온실가스를 활용한 수소 생산 기술을 보유한 미국 리카본(ReCarbon)사에 지분을 투자해 기술 확보에 나섰다. 두산메카텍은 사업 속도를 높이기 위해 올해초 탄소자원화 및 수소사업을 전담하는 HPE(Hydrogen Process Equipment) 사업을 신설했으며 과학기술정보통신부가 주관하는 당진화력발전소 탄소자원화 국책과제에 참여해 가스분리공급기 제작 완료 후 공급을 앞두고 있다.

정부는 수소경제로드맵을 통해 2040년 8GW 규모의 수소발전 설비 용량을 확보하겠다는 목표를 밝히면서 2030년 약 194만톤, 2040년 약 526만톤으로 수소 수요가 증가할 것으로 전망했다. 이런 상황에서 그레이 수소로 분류되는 추출수소는 2030년 50%, 2040년 30%로 줄어드는데 반해 청정수소 수요는 2030년 약 90만톤, 2040년에는 약 360만톤으로 지속적으로 증가할 것으로 예상된다. 두산중공업 관계자는 “수소 수요 확대에 발맞춰 기존 사업 역량과 접목되는 다양한 방식의 수소 생산, 기자재 제작·공급을 통해 국내 수소 시장을 선점할 것”이라고 말했다.

◆그룹차원 자산유동화 계획으로 재무구조 개선 중

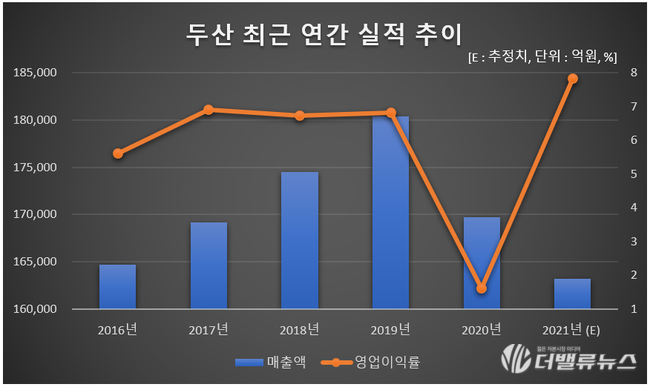

수소사업 호재와 함께 실적 또한 성장세를 보이고 있다. 두산의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 3조5123억원, 2933억원, 2001억원으로 전년비 매출액은 16.56% 감소했으나 영업이익은 3612.66% 급증하고 당기순손익은 흑자 전환했다.

두산의 2분기 자체사업(해외법인 포함) 매출액은 3611억원, 영업이익은 432억원으로 전년비 각각 4.6% 14% 늘었다. 자체 사업의 핵심인 전자 BG 실적 개선이 주효했다. 전자 BG 부문의 매출액은 전년비 20.4% 증가한 2472억원을 기록했다. 비메모리 매출 확대 및 국외 데이터센터향 네트워크 CCL 매출 확대에 기인한다.

두산의 올해 매출액, 영업이익, 당기순이익은 각각 16조3190억원, 1조2780억원, 7445억원으로 전년비 매출액은 3.83% 감소하고 영업이익은 364.73% 증가, 당기순손익은 흑자 전환할 것으로 예상된다. 올해 영업이익률 또한 7.83%로 전년비 6.21%p 개선될 것으로 기대된다.

두산 최근 연간 실적 추이. [이미지=더밸류뉴스]

두산 최근 연간 실적 추이. [이미지=더밸류뉴스]

실적 개선과 함께 두산그룹의 자산유동화 계획으로 재무구조 역시 빠르게 안정화되고 있다. 지난해 2분기 363.06%에 달했던 부채비율은 올해 2분기 262.06%로 낮아졌다. 순차입금 규모 역시 지난해 말 8조9000억원에서 올해 상반기 6조1000억원으로 줄었다.

최남곤 유안타증권 연구원은 “두산은 3분기 중으로 산업차량 사업부 매각 대금(7500억원), 두산중공업은 두산인프라코어 매각 대금(8500억원)을 수취하게 돼, 해당 매각 대금 수취 후 순차입금 규모를 3000억원 이하로 줄일 수 있을 것”이라며 “두산중공업은 연내 채권단 관리를 졸업할 수 있을 것”이라고 분석했다.

두산 최근 1년 주가 추이. [이미지=네이버 증권]

두산 최근 1년 주가 추이. [이미지=네이버 증권]

본격적인 실적 개선과 수소 사업 기대감 등으로 두산은 7월 15일 52주 신고가(9만8100원)를 기록했다. 이날은 전일비 1100원(1.13%) 오른 9만8100원으로 마감했다. 김동양 NH투자증권 연구원은 “두산은 두산중공업, 두산퓨얼셀, 두산밥캣 직∙간접 지배하며, 전자, 연료전지 중심 자체사업과 신사업 포트폴리오(연료전지파워팩, 협동기계, 물류) 확장이 기대된다”며 “지난해 말 수준 주당배당금(2000원, 대주주 차등배당) 유지가 가능할 것”이라고 내다봤다.

신현숙 기자

신현숙 기자