Update2024.04.29 (월)

전방산업에 대한 회복이 가속화됨에 따라 POSCO(005490)의 3분기 철강부분 판매량이 확대될 것이라는 전망이 나왔다. 원재료 상승에 대한 원가부담은 제품 가격 인상을 통해 상쇄시킨다는 예측이다.

POSCO는 열연, 냉연, 스테인리스 등 철강재를 포항제철소와 광양제철소에서 생산하고 있다.

서울시 강남구 테헤란로 포스코 빌딩 앞 조형물. [사진=더밸류뉴스]

서울시 강남구 테헤란로 포스코 빌딩 앞 조형물. [사진=더밸류뉴스]

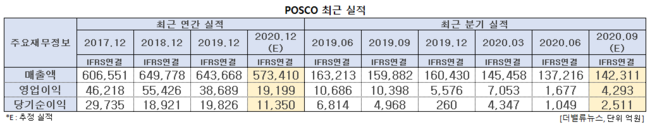

POSCO의 연결기준 3분기 매출액, 영업이익, 당기순이익은 각각 14조2311억원, 4293억원, 2511억원으로 전년비 각각 10.99%, 58.71%, 49.46% 하락할 것으로 전망된다. 다만 전분기비로는 각각 3.71%, 155.99%, 139.37%만큼 상승해 전분기 실적보다 개선될 것으로 예상된다.

이현수 유안타증권 연구원은 “국내외 전방산업들의 조업회복 가속화와 내수시장에서 점유율확대가 예상된다”며 “3분기 별도 기준 제품 판매량 전망치를 기존 848만톤에서 895만톤으로 상향한다”고 설명했다.

POSCO는 2분기 이후 중국 수출가격의 강세지속에 대한 반사이익을 얻을 것으로 기대된다. 중국의 수출가격강세가 한국입장에서는 수입가격 강세로 이어지며 국내에서 중국 철강제품의 가격경쟁력이 약화될 것이기 때문이다.

반면 원료탄을 제외한 탄소강과 철광석의 가격 상승으로 원가부담이 가중될 것으로 보인다. 이는 탄소강의 평균판매단가는 전분기비 4000만원/톤 상승하고 5월부터 가격이 상승한 철광석은 3분기부터 월가에 부담을 줄 것이라는 예상에 기인하다.

POSCO는 이러한 악재에 대해 제품가격 인상으로 대비할 방침이다. 중저가인 국내 조선용 후판을 제외하고 강종에 대해서 중국 철강재 가격 상승에 편승해 가격인상을 지속할 것으로 판단된다. 열연강판, 냉연강판 수출가격은 이미 6월 저점 대비 각각 톤당 75달러, 46달러 상승했다. 또한 올해 4분기까지 Product-mix(제품믹스)를 통해 고부가가치 강종의 개발을 이끌어낸다는 계획이다.

이 연구원은 “이 같은 3분기 실적 개선이 4분기까지 이어져 배당에 긍정적 영향을 끼칠 것”이라며 ”연간 주당 배당금(DPS)은 8000원을 기록할 것”이라고 추정했다.

POSCO 최근 실적. [이미지=더밸류뉴스]이 회사의 올해 연결기준 2분기 매출액, 영업이익, 당기순이익은 각각 13조7216억원, 1677억원, 1049억원으로 전년비 각각 15.93%, 84.31%, 84.61% 감소했다.

POSCO 최근 실적. [이미지=더밸류뉴스]이 회사의 올해 연결기준 2분기 매출액, 영업이익, 당기순이익은 각각 13조7216억원, 1677억원, 1049억원으로 전년비 각각 15.93%, 84.31%, 84.61% 감소했다.

2분기 실적 악화 원인에는 신종 코로나 바이러스 감염증(코로나19) 여파에 따른 부진한 수요, 국내외 판매가격 하락이 있었다. 더불어 고부가 제품인 자동차강판 판매량 감소로 Product-mix 악화까지 겹쳤다. 기업 내부적 원인으로는 광양3고로 보수 작업에 따른 비용지출이 있었다.

POSCO 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버증권 제공)]

POSCO 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버증권 제공)]

POSOC는 코로나19로 인해 3월 23일 52주 신저가(13만3000원)를 기록했다.

권용진 기자

권용진 기자