Update2025.01.16 (목)

[김승범 연구원]

아스트가 지난 5월 18일 15,250원으로 52주 신저가를 경신한 이후로 주가가 오르고 있다. 아스트는 1일에도 주가가 늘었다. 전일대비 1.1% 늘어난 18,350원에 장을 마감했다. 지난해 7월 24일 37,600원까지 오른 주가와 현재 주가를 비교했을 때에는 많이 하락한 상태지만, 주가가 서서히 오르고 있다는 점에서 긍정적으로 볼 수 있다.

▶ 1분기 실적 「어닝 서프라이즈」

항공기 정밀구조물 제작업체인 아스트의 1분기 실적은 어닝서프라이즈를 기록했다.

1분기 개별 기준 영업이익이 23억 3,100만원으로 전년동기대비 1238.77% 증가했다고 30일 공시했다. 같은기간 매출액은 7.01% 증가한 210억 5,400만원, 당기순이익은 15억 3,900만원으로 253.20% 급증했다. 개별 기준 실적은 아스트의 추정치를 상회한 것으로 나타났다.

올해 초 설립한 자회사 ASTG 등을 포함한 연결기준 1분기 매출액 209억 6,600만원, 영업이익 17억 3,300만원, 당기순이익 8억 4,600만원으로 집계됐다. 전년 동기 대비 각각 6.56%, 895.22%, 94.06% 늘었다.

아스트 관계자는 『지난해 흑자전환에 이어 기존의 섹션48(Section48) 동체 조립 및 신규로 수주 받은 제품들이 생산 안정화에 들어서면서 이익구조가 점차적으로 개선되고 있다』고 밝혔다.

NH투자증권의 정연승 애널리스트는 아스트 1분기 실적에 대해 『환율효과 및 생산 효율성 향상이 예상보다 빠르게 진행되면서 수익성이 개선됐다』며 『2016년 4분기부터 자회사 매출 발생이 시작되면서 매출 성장 견인해 올해 아스트 전체 매출액 964억원에 이를 것』이라고 전망했다.

한편 개별기준 영업이익이 23억원이고, 연결은 오히려 더 줄어든 17억원을 기록한 이유는 올해 1월 신규로 자회사를 설립해 관련 비용 발생으로 개별 대비 소폭 감익한 것으로 분석된다.

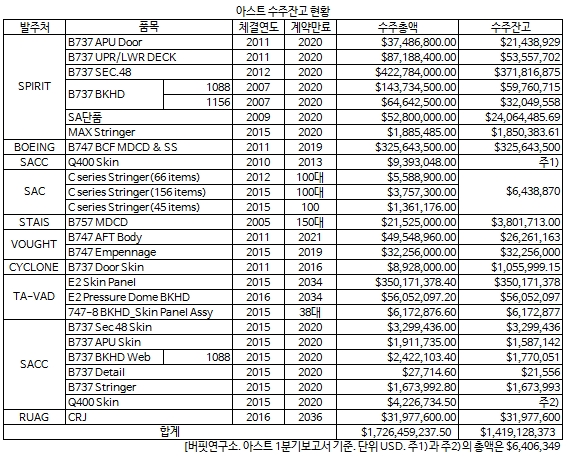

▶ 1.67조원에 달하는 수주잔고, 자회사 ASTG 설립으로 해결

항공산업의 특성 상 대부분 장기 공급 계약을 체결해 해당 기종이 단종될 때까지 자동 연장되는 관행이 있다. 아스트는 지난 2011년 Boeing사의 주력 기종 중 하나인 B737 Section 48 동체모듈 수주로 장기간의 물량 확보 및 향후 글로벌 공급체인 변동에 대한 선제적 교두보를 확보한 상태다.

아스트의 2016년 1분기 수주잔고는 14.2억불(약 1.67조원)에 달한다. 이 중 67.3%인 9.5억불이 2020년까지 납기로 잡혀있다. 앞으로 5년 동안 1조원 이상의 매출이 발생할 것으로 보인다. 긍정적인 하반기 수주모멘텀을 감안하면 2016년 6,000억원 규모의 신규 수주가 가능할 것이라는 전망이 일고 있다.

아스트는 늘어나는 물량에 대응하기 위해 올해 초 약 3만평 규모의 자회사 ASTG를 설립했다. 아스트는 ASTG의 지분 71.43%를 보유하고 있는 상태다. 완공 기준 3천억원의 추가 설비(자회사 포함 아스트의 총 설비 Capa.는 5천억원 수준)가 확충되는 것이다.

교보증권의 이강록 애널리스트는 『아스트는 ASTG 완공과 동시에 수익이 나는 구조로 가기 위해 착공 시점에 인력을 파견하여 생산 안정화에 선제적으로 대응하고 있다』며, 『ASTG가 매출이 없음에도 불구 올해 비용이 발생하는 이유』라고 설명했다. 『높은 수주잔고로 동사의 고성장은 이미 예견되어 있고, 확정적인 상황임에도 불구 동사의 주가는 꾸준히 하락했다』며, 『1분기 호실적으로 수주잔고 수익성에 대한 신뢰가 확보된 지금이 매수 적기』라 판단했다.

▶ 중국 항공산업의 성장, 아스트 실적에 도움

최근 중국의 민항기 제조업체인 SAC社가 중국 정부의 지원을 바탕으로 급성장하여 보잉과 에어버스에게 위협이 될 것이라는 견해가 있다. 이에 글로벌 항공업체들에 대한 투자 심리도 악화 되었었는데, 아스트의 경우 이미 SAC社가 제작 예정인 C-Series의 Stringer를 수주하였다. 중국 항공기 제작업체를 이미 고객으로 확보한 것이다. 또한 C-Series는 보잉, 에어버스의 B737, A320과 같은 단일통로 기종으로 향후 SAC社의 주력 기종이 될 가능성이 높다. 아스트는 중국 항공기 제작업체들의 Partner로 함께 성장 가능하다.

▶ 대표이사의 경영권 강화를 위한 유상증자

지난 26일 아스트는 경영권 강화를 위해 대표이사에 제3자 배정 방식으로 62만 5,586주 규모의 유상증가를 결정했다고 공시했다. 목표 자금 조달액은 100억원이다.

이에따라 김희원 대표이사는 기존 17.78% 지분율에서 21.34% 지분율을 확보하게 되며, 신주 전량은 1년간 한국예탁결제원에 보호예수 된다.

아스트 관계자는 『중대형 여객기의 수요증가와 글로벌 항공기 제조업체들의 아웃소싱 확대 등 항공부품업계의 호재상황에도 불구하고 조선, 해운업 등 운송업계 시장악화로 인해 당사의 주가도 영향을 받는 것으로 보인다』며 『견고한 항공산업의 사업성에 기반한 사업확대를 위해 대표이사의 유상증자 참여로 경영권을 강화시키면서 안정적인 운영자금을 확보할 계획』이라고 밝혔다.

[Copyright 무단 전재 및 재배포 금지]

김승범 기자

김승범 기자