Update2026.04.05 (일)

한국투자증권은 11일 대웅제약(069620)에 대한 투자의견을 '매수'로 유지하고, 목표주가를 22만원으로 제시했다.

한국투자증권 위해주 연구원은 대웅제약의 지난해 4분기 별도 기준 실적이 매출액 3273억원(+2.4% YoY), 영업이익 418억원(+30.4% YoY)으로 시장 예상치에 부합했다고 분석했다. 핵심 ETC(전문의약품) 제품인 나보타, 펙스클루 등의 매출 증가로 이익률 개선이 지속된 것으로 평가했다.

![[더밸류 리포트] 대웅제약, 펙스클루·나보타 호조…올해도 수익성 개선 기대↑-한투](/data/cheditor4/2502/79324ce9a4e212d04d0e74eca63ccb92fd64dd60.jpg) 대웅제약 매출액 비중 [자료=대웅제약 3분기 보고서]

대웅제약 매출액 비중 [자료=대웅제약 3분기 보고서]

위 연구원은 "지난해 판관비 효율적 통제 기조로 수익성 개선을 지속했다"며, 올해 매출 1조2654억원(+3.6% YoY), 영업이익 1638억원(+22.7% YoY)을 달성할 것으로 전망했다.

또한 내년에는 매출 1조3762억원(+8.8% YoY), 영업이익 1879억원(+14.8% YoY)을 기록할 것으로 예상했다. 다만 R&D 비용 증가로 영업이익 상승 폭은 제한적일 것으로 내다봤다.

한국투자증권은 대웅제약의 핵심 ETC 제품군의 매출 증가와 수익성 개선이 지속되고 있다는 점에 주목했다. 이에 따라 투자의견 '매수', 목표주가 22만원을 유지했다.

대웅제약은 2002년 10월 주식회사 대웅이 사업부문을 인적 분할하여 설립, 종속회사는 의약품 제조 및 판매업을 영위하는 주요종속회사인 한올바이오파마를 포함한 총 13개 회사로 구성된다. 나보타(보툴리눔 톡신, 상지근육경직·안검경련의 치료), 우루사(피로회복, 간장해독), 펙수클루(위식도역류질환 신약), 엔블로(당뇨병 신약) 등 주요 제품을 갖고 있다.

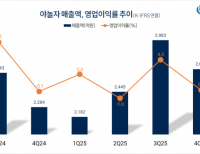

![[더밸류 리포트] 대웅제약, 펙스클루·나보타 호조…올해도 수익성 개선 기대↑-한투](/data/cheditor4/2502/4b1b7a912f9949e80a5a5da551cc9888caa2be52.jpg) 대웅제약 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

대웅제약 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

권소윤 기자

권소윤 기자