Update2026.04.05 (일)

대신증권이 16일 대웅제약(069620)에 대해 나보타가 미국과 유럽에 성공적으로 안착했고 펙수클루는 내년에 매출액 1000억원을 돌파할 것이라며, 투자의견 ‘매수’와 목표주가 17만5000원을 신규 제시했다. 대웅제약의 전일 종가는 12만5300원이다.

대신증권의 이희영 애널리스트는 “대웅제약의 기업가치는 소송 리스크로 장기간 저평가되어 있다”며 “반면 국내 소송 결과에 따른 Evolus향 매출 영향은 제한적이고 톡신 및 펙수클루가 크게 성장할 것”으로 기대했다.

![[더밸류 리포트] 대웅제약, 나보타 미국·유럽 성공 안착...내년 펙수클루 1000억 전망 – 대신](/data/cheditor4/2412/57c0a6b8fdf98befad1e87eda5aa472e92236c57.jpg) 대웅제약 매출액 비중. [자료=버핏연구소]

대웅제약 매출액 비중. [자료=버핏연구소]

그는 “나보타는 미국 출시 3년만에 시장점유율 13%를 달성하며 Botox에 이어 2위 제품에 등극했다”며 “압도적인 브랜드 인지도를 보유한 Botox와 차별화된 신선하고 젊은 브랜드 이미지를 구축하고 저렴한 가격으로 밀레니얼 세대를 공략했다”고 전했다.

또 “최근 Evolus는 신제품으로 필러를 도입했고 지난 10월 유럽 승인을 획득했다”며 “내년부터 본격적으로 톡신과 필러 영업 시너지 효과가 나타날 것”으로 예상했다.

이어 “최근 나보타의 중국 상업화를 위한 규제 기관 실사가 마무리됐고 내년 상반기 품목을 허가할 것”이라며 “중국 보툴리눔 톡신 시장규모는 1조2000억원으로 출시 성공 시 매출액이 크게 상승할 것”으로 전망했다.

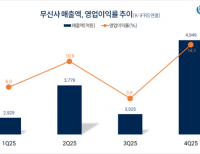

끝으로 “펙수클루는 2022년 7월 출시 이후 매출액이 지난해 550억원에서 올해 978억원으로 오르며 출시 3년만에 1000억원을 넘을 것”이라며 “종근당과 코프로모션이 계약을 체결해 내년부터 매출액 증가에 기여할 것이고 중국에서 비미란성 식도염으로 내년 상반기 승인되고 출시국가도 확대될 것”이라고 밝혔다.

대웅제약은 우루사, 알비스, 올메텍, 임팩타민, 넥시움 등 의약품을 제조, 판매한다

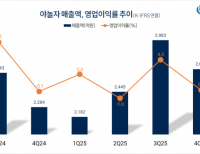

![[더밸류 리포트] 대웅제약, 나보타 미국·유럽 성공 안착...내년 펙수클루 1000억 전망 – 대신](/data/cheditor4/2412/ab8b412bb5c50384e4f8c38a10b5ff4cc2231b13.jpg) 대웅제약. 매출액 및 영업이익률. [자료=버핏연구소]

대웅제약. 매출액 및 영업이익률. [자료=버핏연구소]

이승윤 기자

이승윤 기자