Update2025.04.04 (금)

신영증권이 27일 오리엔탈정공에 대해 국내 조선업체들의 수주 잔고 중 액화천연가스(LNG)선박의 비중이 이전대비 많이 늘어나며 박용크레인 수요가 구조적인 성장을 보여, 경쟁사 부재 효과를 충분히 누리게 될 것이라고 판단된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 7000원을 유지했다. 오리엔탈정공의 전일 종가는 4150원이다.

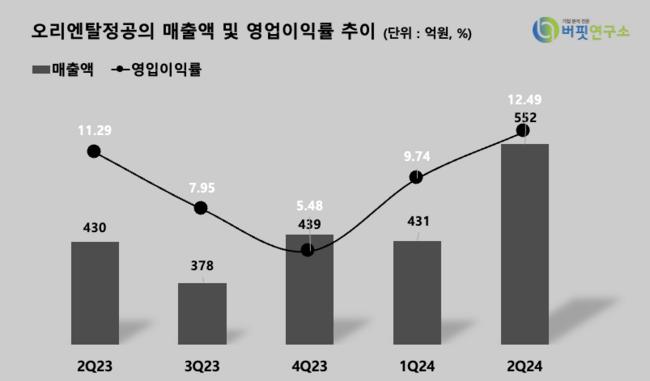

오리엔탈정공 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]엄경아 연구원은 “오리엔탈정공의 2분기 매출액은 552억원(YoY +28.3%), 영업이익은 69억원(YoY +41.9%)을 기록했다”고 전했다.

오리엔탈정공 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]엄경아 연구원은 “오리엔탈정공의 2분기 매출액은 552억원(YoY +28.3%), 영업이익은 69억원(YoY +41.9%)을 기록했다”고 전했다.

엄 연구원은 “작년 상반기와 비교했을 때 기계품 40%, 구조물 60%의 매출 비중은 크게 변동이 없고, 선박용 크레인과 데크하우스 물량이 균일하게 30% 가량 증가했다”며 “국내 주요 조선업체들의 선박 건조물량 증가에 따른 크레인 납품 증가와 삼성중공업의 공정안정화에 따른 구조물 인도 증가가 성장세를 이끌었다”고 평가헀다.

이어 “상반기는 컨테이너 선박향 크레인 납품이 많았다면, 하반기부터 액화천연가스(LNG)선박용 크레인 납품량이 증가할 예정이다”며 “지브크레인(Jib Crane) 납품량 증가로 물량 증가 효과 예상이 되고, 구조물(데크하우스)의 단가도 컨테이너향 대비 액화천연가스(LNG) 선박용 구조물의 단가가 높은 영향도 누릴 수 있다”고 말했다.

오리엔탈정공은 선박에 설치돼 각종 물품의 양하역에 사용되는 기계제품을 생산한다.

김장준 기자

김장준 기자